令和2年2月18日(火)Vol.789

生産 3カ月振り上昇

経産省 12月の鉱工業生産・出荷・在庫速報発表

経済産業省は1月31日、昨年12月の鉱工業生産・出荷・在庫速報を発表した。それによると、12月の鉱工業生産は前月比1.3%の上昇で大きめの上昇幅だが、10月、11月の低下幅を考えると、戻りとしては大きくない。四半期ベースでは前期比−4.0%と大きく低下しており、12月の基調判断としては「生産は弱含み」を据え置きとしている。概要は次の通り。

12月生産は前月比1.3%上昇

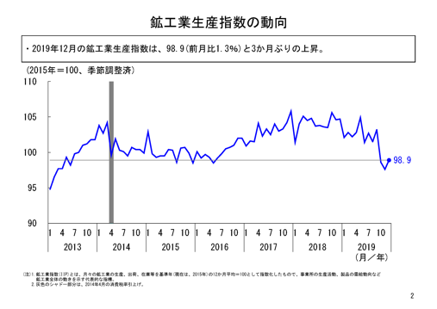

12月の鉱工業生産は、季節調整済指数98.9、前月比1.3%と3カ月振りの前月比上昇となった。先月時点での企業の生産計画の上方バイアスを補正した試算値(最頻値で前月比0.4%)と比べると、大きめの上昇幅となった。

ただ、10月は前月比−4.5%、11月は前月比−1.0%と、この2カ月で生産は大きく低下し、この低下幅を考えると12月は戻したとはいえ、戻りは大きいとは言い難い。10月の台風の影響からの復旧もみられるものの、生産水準は依然低く、12月の指数値98.9は、2016年6月の指数値99.2を下回る水準となっている。

また四半期ベースでみると、昨年第4四半期の指数値は98.4、前期比−4.0%の低下となり、四半期ベースでは今基準内最大の低下幅となった。

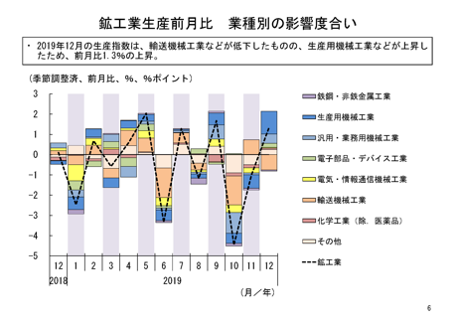

12月は6業種が前月比上昇

12月の鉱工業生産を業種別にみると、全体15業種のうち6業種が前月比上昇、9業種が前月比低下という結果だった。

12月の上昇業種については、3カ月連続の前月比上昇であった電子部品・デバイス工業を除けばいずれも10月、11月ともに前月比で低下していた業種が戻した形だが、上昇業種の数はそれほど多くない。

12月は10月、11月と大幅に低下した生産用機械工業の上昇寄与が特に大きくなっていた。次いで、汎用・業務用機械工業、電子部品・デバイス工業等が上昇寄与業種として挙げられる。

上昇寄与の最も大きかった生産用機械工業は前月比15.9%の上昇で、3カ月振りの上昇となった。生産用機械工業は10月、11月と2カ月連続で大きく低下していたが、海外向けで増加した品目や、10月の台風の被災の影響を受けた品目の生産復旧もあり、12月は10月以来の低下分の多くを取り戻す大幅な上昇となった。フラットパネル・ディスプレイ製造装置、ショベル系掘削機械等が上昇要因となっている。

上昇寄与2位の汎用・業務用機械工業は、前月比6.5%の上昇で、3カ月振りの上昇だった。一般用蒸気タービン、コンベヤ等が上昇要因となっている。

上昇寄与3位の電子部品・デバイス工業は、前月比は3.3%の上昇で、3カ月連続の上昇だった。モス型半導体集積回路(メモリ)、アクティブ型液晶パネル(大型)等が上昇要因となっている。

出荷は前月比横這いで最低水準

12月の鉱工業出荷は指数値96.4、前月比横這いとなった。水準としては依然、今基準内での最低水準となっている。12月は生産が上昇したものの、出荷が低水準のまま横這いにとどまり、弱い状況が続いている。

業種別にみると、全体15業種のうち5業種が前月比上昇、10業種が前月比低下だった。

12月は生産用機械工業、汎用・業務用機械工業、化学工業(無機・有機化学工業・医薬品を除く)等が上昇しており、特に生産用機械工業の上昇寄与が大きくなっていた。他方で自動車工業、輸送機械工業(自動車工業を除く)、パルプ・紙・紙加工品工業等が低下し、特に自動車工業の低下寄与が大きくなっていた。

このように上昇と低下が拮抗した結果、出荷全体では横這いにとどまった。

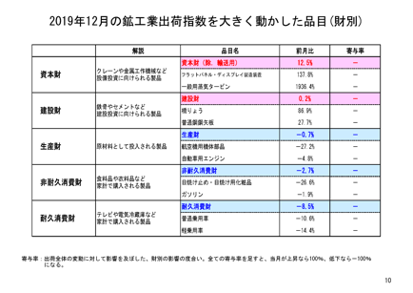

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比0.6%の上昇、生産財の出荷は前月比0.7%の低下だった。

最終需要財の内訳の中で、12月の出荷上昇に対する寄与、影響度が最も大きかったのは資本財だった。資本財(輸送機械を除く)をみても、前月比12.5%の上昇と、3カ月振りの大幅な上昇となった。

また、建設財は前月比0.2%の上昇となり、3カ月振りの上昇となった。

一方、消費財については、耐久消費財の出荷は前月比−8.5%の低下で、2カ月振りの低下。非耐久消費財の出荷は前月比−2.7%の低下となり、2カ月振りの低下。消費財全体では出荷は前月比−3.4%の低下で、2カ月振りの低下となった。

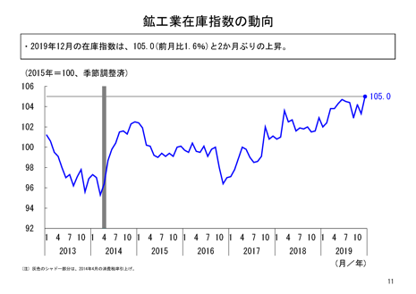

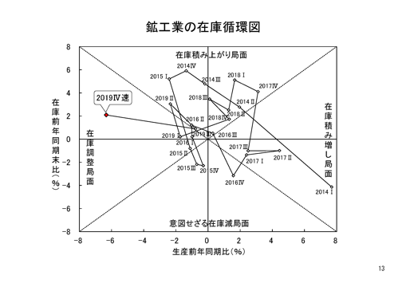

在庫が最高水準に再上昇

12月の鉱工業在庫は、指数値105.0、前月比1.6%と、2カ月振りの上昇となった。業種別にみると、15業種中で10業種が上昇、5業種が低下だった。上昇寄与が大きかった業種は化学工業(無機・有機化学工業・医薬品を除く)、自動車工業、金属製品工業等が挙げられる。

在庫は2019年前半まで上昇が続き、6月に今基準内の最高水準を更新した後、徐々に低下がみらたが、12月は再び今基準内の最高水準を更新した。

もっとも、在庫循環図をみると昨年第4四半期は在庫が増加したものの、生産の大幅な減少により在庫調整局面に入った。

12月の在庫の上昇要因には、1月以降の需要に備えた前向きな在庫積み増しも含まれているが、経産省では「在庫が高水準にある中で今後どのように推移するのか、動向を引き続き注視して行きたい」としている。

基準判断「生産は弱含み」で据置

12月の鉱工業生産は、3カ月振りの前月比上昇だった。先月時点での企業の生産計画からの試算結果(最頻値で0.4%)と比べると、大きめの上昇となが、12月の上昇は10月、11月と生産が大幅に低下したところからの戻りの要素が大きく、その戻りも大きなものではない。上昇業種も一部にとどまり、多くの業種で弱さが続いている。

生産水準は引き続き低い水準にとどまり、四半期ベースでみれば前期比−4.0%と、足元では生産に弱さが感じられる状況が続いている。

出荷は低い水準でとどまり、在庫は上昇したことからも、今後生産が回復して行くかは注意深くみていく必要がある。

一方、先行きに関しては企業の生産計画で1月、2月ともに大きめの前月比上昇が続く計画となっている。企業の生産計画値に上方バイアスが含まれていることを考慮しても1月、2月の鉱工業生産は、上昇が続く見込みの方が高い計画となっている。ただ、この計画は1月初旬の調査結果の集計であるため、新型肺炎の影響は含まれていないことに注意する必要がある。

このように先行きには明るさもみえつつあるものの、不確実性も多分にある中、鉱工業生産の足元の動きは弱さが感じられる状況が続いている。こうした状況を踏まえ、鉱工業生産の12月の基調判断としては「生産は弱含み」を据え置きつつ、経産省では「1月以降は実際に生産が回復して行くのか、先行きを注意してみていきたい」としている。

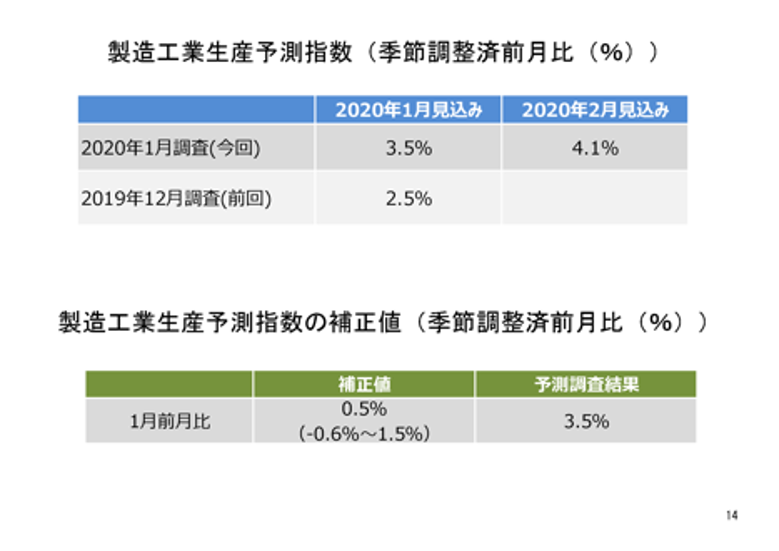

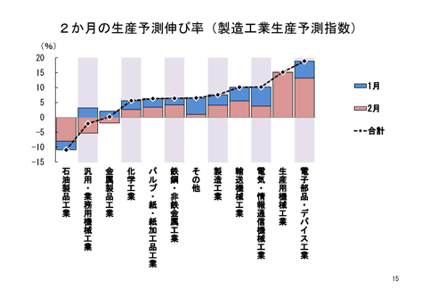

製造工業生産予測指数

1・2月の生産は上昇計画

本年1月上旬に実施した1月、2月の企業の生産計画を調査した生産予測調査の結果は次の通り。

1月の生産計画については、調査結果そのままを集計すると、前月比3.5%の上昇を見込むという結果になっている。ただ、この企業の生産計画には上方バイアスが含まれている。この1月計画値に含まれる上方バイアスを補正して、1月の鉱工業生産の実績を推計試算してみると、例年の傾向に基づく最頻値では、前月比0.5%程度の上昇になる計算結果だった。90%の確率で収まる範囲は、−0.6%~1.5%の間となっている。

2月の生産計画は、補正前の1月計画値から前月比4.1%上昇する計画となっている。実際には1月の生産が計画値を下回ると、1月に生産できなかった分が2月に生産されることもあるため、現時点では判断が難しい面もあるが、先述の企業の生産計画の上方バイアスを考慮したとしても、2月の鉱工業生産は、1月比で上昇を見込み得る計画と考えられる。

ただし、今回の調査結果については、調査の実施時期から新型肺炎の影響は織り込まれていない点に留意して今回の調査結果をみる必要がある。

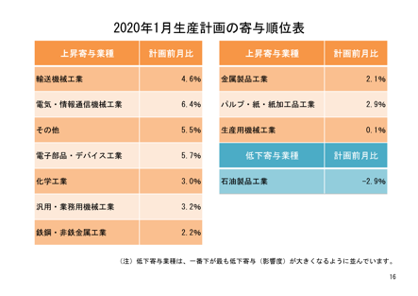

1月計画で10業種上昇

1月の生産計画では、全体11業種のうち10業種が前月比で上昇、1業種が低下となっている。特に上昇寄与が大きいのは輸送機械工業。次いで、電気・情報通信機械工業、その他、電子部品・デバイス工業等が上昇寄与業種として挙げられる。

他方、低下寄与業種は、石油製品工業となっている。

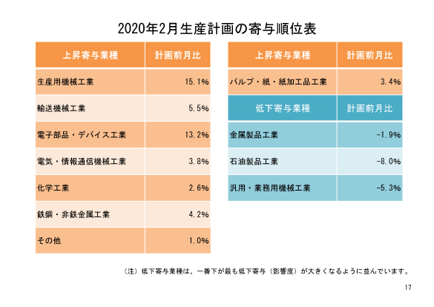

2月計画で8業種上昇

2月の生産計画では、全体11業種のうち8業種が前月比で上昇、3業種が低下の計画になっているす。特に上昇寄与が大きいのは、生産用機械工業。次いで輸送機械工業、電子部品・デバイス工業等が挙げられる。

他方、低下寄与業種は汎用・業務用機械工業、石油製品工業、金属製品工業となっている。

1・2月計画を通して

1月の生産計画は、10業種と幅広い業種で上昇の計画となっている。翌2月計画も、1月計画比で上昇となっている。この先行き2カ月の生産計画を通しで業種別にみると、幅広い業種で生産が上昇する姿となっている。

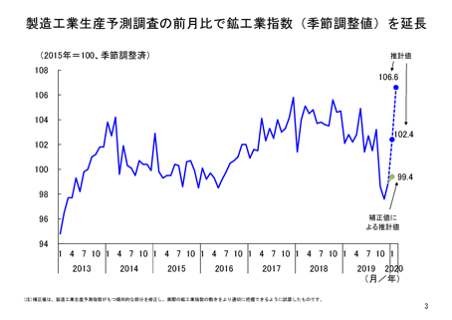

なお、仮りに企業の生産計画通りの前月比で生産されるとすると、1月の指数値は102.4、2月の指数値は106.6となる。

ただ、1月計画に含まれる上方バイアスを例年の傾向に基づき補正すると、1月は最頻値で前月比0.5%となり、その場合の指数値は99.4となる。90%の確率で収まる範囲は−0.6%~1.5%となっており、実際の1月の生産は低下の可能性もあるとはいえ、12月の水準より上昇する見込みの方が高い計画となっている。

また、2月は現時点で確たることとしにくいものの、1月の生産計画に含まれる上方バイアスを考えると、先述の指数値106.6より低下する可能性は高いとしても、1月比で上昇の見込みは高い計画となっている。

但し、前述のように今回の調査結果には新型肺炎の影響は織り込まれておらず、経産省では「それにより今後、例年の傾向以上に実績や生産計画が変わる可能性もあることに注意してみる必要がある」としている。

鉱工業生産は10月、11月と大きく低下した後、12月は少し戻したところだが、企業の生産計画では今後、1月、2月も、上昇が見込み得る計画となっている。但し、直近の新型肺炎の影響は織り込まれていないため、経産省では「今後、実際に生産は回復して行くのか、来月以降の生産動向も引き続き注意してみて行きたい」としている。

令和2年2月18日(火)Vol.790

粗鋼生産 6カ月連続前年比減

燃料油生産 2カ月連続前年比減

経産省 12月の生産動態統計速報発表

経済産業省は1月31日、昨年12月の生産動態統計速報を発表した。粗鋼生産量は778.5万トンと前月比0.9%微増で、前年同月比8.0%の2桁減となり、前年同月比で6カ月連続の減少となった。鉄鋼の不振が止まらない。

また、石油製品生産量は燃料油計が全国的な冬場入りで1,525.2万㎘と前月比9.5%増となったが、前年同月比0.2%の微減となり、前年同月比で2カ月連続の減となった。

【12月の鉄鋼生産】

12月の銑鉄生産は601.3万トンと前月比3.5%増だが、前年同月比2.7%減となり、前年同月比では5カ月連続の減少となった。

炉別生産では、転炉鋼が593.6万トンと前月比3.8%増だが、前年同月比5.6%減。電炉鋼が184.7万トンと前月比7.5%、前年同月比15.1%のともに減となり、前年同月比では転炉鋼は5カ月連続の減少、電炉鋼は10カ月連続の減少となった。

鋼種別生産では、普通鋼が599.3万トンと前月比1.7%増だが、前年同月比7.1%減で、前年同月比6カ月連続の減少。特殊鋼が179.0万トンと前月比2.0%減で、前年同月比11.0%の2桁減となり、前年同月比で13カ月連続の減少となった。

熱間圧延鋼材(普通鋼、特殊鋼の合計)の生産は674.2万トンと前月比3.2%、前年同月比11.2%のともに減となり、前年同月比では18カ月連続の減少となった。

普通鋼熱間圧延鋼材の生産は528.1万トンと前月比2.5%、前年同月比10.2%のともに減となり、前年同月比では5カ月連続の減少となった。

特殊鋼熱間圧延鋼材の生産は146.2万トンと前月比5.6%、前年同月比14.8%のともに減となり、前年同月比では12カ月連続の減少となった。

主要品種の生産内訳をみると普通鋼では、鋼帯が324.2万トンと前月比1.6%増だが、前年同月比4.7%減。冷延広幅帯鋼が130.2万トンと前月比4.1%減で、前年同月比12.5%の2桁減。鋼板が71.5万トンと前月比11.3%の2桁減で、前年同月比23.8%の大幅減。小形棒鋼が62.6万トンと前月比8.3%減で、前年同月比11.1%の2桁減。H形鋼が26.5万トンと前月比11.2%、前年同月比17.6%のともに2桁減。冷延電気鋼帯が9.6万トンと前月比2.1%増だが、前年同月比14.5%の2桁減。線材が12.1万トンと前月比6.5%増だが、前年同月比15.2%の2桁減となった。

特殊鋼では、熱間圧延鋼材が146.5万トンと前月比5.4%減で、前年同月比14.6%の2桁減。冷延広幅鋼帯が23.5万トンと前月比2.6%、前年同月比2.6%のともに減。特殊鋼磨棒鋼・線類が16.4トンと前月比3.6%減で、前年同月比10.7%の2桁減となった。

鋼管では、普通鋼熱間鋼管が31.5万トンと前月比0.1%の微減で、前年同月比14.6%の2桁減。特殊鋼熱間鋼管が13.5トンと前月比10.2%の2桁減だが、前年同月比17.0%増となった。

めっき鋼材では、亜鉛めっき鋼板が75.9万トンと前月比5.7%減で、前年同月比13.2%の2桁減となった。

【12月の鉄鋼出荷】

12月の主要品種の出荷を品目別にみると、普通鋼では鋼帯が176.8万トンと前月比10.9%の2桁増で、前年同月比も9.1%の増。冷延広幅帯鋼が50.7万トンと前月比1.9%、前年同月比7.7%のともに減。鋼板が76.1万トンと前月比7.3%減で、前年同月比14.8%の2桁減。小形棒鋼が60.7万トンと前月比9.0%減で、前年同月比10.3%の2桁減。H形鋼が27.6万トンと前月比8.4%、前年同月比8.5%のともに減。線材が10.9万トンと前月比0.2%微減で、前年同月比16.8%の2桁減となった。

特殊鋼では、熱間圧延鋼材が102.5万トンと前月比4.4%減で、前年同月比13.8%の2桁減。冷延広幅帯鋼が22.0万トンと前月比2.7%減で、前年同月比0.1%の微減。特殊鋼磨棒鋼・線類が15.3万トンと前月比4.0%減で、前年同月比10.7%の2桁減となった。

鋼管では、普通鋼熱間鋼管が26.1万トンと前月比5.7%減で、前年同月比18.5%の2桁減。特殊鋼熱間鋼管が10.8万トンと前月比22.5%の大幅減で、前年同月比8.5%減となった。

めっき鋼板では、亜鉛めっき鋼板が75.9万トンと前月比8.5%減で、前年同月比10.6%の2桁減となった。

【12月の石油生産】

12月の石油製品の生産を油種別みると重油が255.7万㎘と前月比6.0%増だが、前年同月比2.3%減。ガソリンが467.0万㎘と前月比11.9%の2桁増で、前年同月比1.1%増。軽油が357.4万㎘と前月比6.5%増だが、前年同月比5.6%減。需要期に入った灯油が172.3万㎘と前月比31.0%の大幅増で、前年同月比5.2%増。ナフサが159.7万㎘と前月比9.2%、前年同月比6.0%のともに増。ジェット燃料油が113.1万㎘と前月比6.7%減だが、前年同月比2.2%増。液化石油ガスが27.4万トンと前月比5.9%増だが、前年同月比14.6%の2桁減。アスファルトが24.9万トンと前月比22.2%の大幅増だが、前年同月比23.2%の大幅減。潤滑油が17.0㎘と前月比18.6%の2桁減で、前年同月比8.9%の減となった。

【12月の石油出荷】

12月の石油製品の出荷をみると、燃料油計で1,848.6万㎘と前月比13.3%の2桁増で、前年同月比0.3%の微増となった。

油種別では、重油が279.1万㎘と前月比15.0%、前年同月比11.3%のともに2桁増。ガソリンが479.1万㎘と前月比10.3%増だが、前年同月比1.1%減。軽油が380.8万㎘と前月比10.6%増だが、前年同月2.5%減。灯油が213.2万㎘と前月比42.7%の大幅増で、前年同月比4.2%増。ナフサが368.2万㎘と前月比8.2%増だが、前年同月比7.3%減。ジェット燃料油が128.1万㎘と前月比5.5%増で、前年同月比11.5%の2桁増。液化石油ガスが43.6万トンと前月比7.4%増だが、前年同月比6.1%減。アスファルトが20.3万トンと前月比8.9%増で、前年同月比32.1%の大幅。潤滑油が19.9万㎘と前月比14.4%の2桁減で、前年同月比6.9%減となった。

【12月のコークス・石灰石】

11月のコークスの生産は、369.3万トンと前月比3.1%増だが、前年同月比2.5%減。出荷は74.5万トンと前月比2.4%増だが、前年同月比1.3%減となった。

12月の石灰石の生産は、1,187.7万トンと前月比0.4%の微減で、前年同月比5.8%減。出荷は959.4万トンと前月比2.3%増だが、前年同月比3.5%減となった。

※添付資料

鉄鋼統計速報 2019年12月 Excel

資源エネルギー統計速報 2019年12月 Excel

令和2年2月18日(火)Vol.791

燃料油販売 3カ月連続前年割れ

エネ庁 12月の石油統計速報発表

資源エネルギー庁は1月31日、昨年12月分の石油統計速報を発表した。概要は次の通り。

12月の原油輸入量は1,589万㎘、前年同月比107.6%と5カ月振りに前年を上回った。輸入量の多い順にみると、

1.原油の動向

(1)サウジアラビア(546万㎘、前年同月比87.1%)

(2)アラブ首長国連邦(485万㎘、同134.0%)

(3)カタール(172万㎘、同122.4%)

(4)クウェート(113万㎘、同140.1%)

(5)ロシア(80万㎘、同358.7%)となっている。

なお、12月の中東依存度は88.9%、前年同月に比べ2.2ポイント増と4カ月連続で前年を上回った。

2.燃料油の生産

燃料油の生産は1,525万㎘、前年同月比99.8%と2カ月連続で前年を下回った。油種別にみると、ガソリン、ナフサ、ジェット燃料油、灯油及びA重油は前年同月を上回ったが、軽油及びB・C重油は前年同月を下回った。

3.燃料油の輸入、輸出

燃料油の輸入は329万㎘、前年同月比99.4%と6カ月連続で前年を下回った。輸出は338万㎘、前年同月比114.5%と8カ月連続で前年を上回った。

4.燃料油の国内販売

燃料油の国内販売は1,597万㎘、前年同月比97.4%と3カ月連続で前年を下回った。油種別にみると、ジェット燃料油及び軽油は前年同月を上回ったが、ガソリン、ナフサ、灯油、A重油及びB・C重油は前年同月を下回った。

5.燃料油の在庫

燃料油の在庫は967万㎘、前年同月比94.9%と2カ月連続で前年を下回った。油種別にみると、ガソリン及び灯油は前年同月を上回ったが、ナフサ、ジェット燃料油、軽油、A重油及びB・C重油は前年同月を下回った。

※添付資料

石油需給概要 2019年12月 Excel