令和2年10月13日(火)Vol.807

前年比で粗鋼6カ月

燃料油10カ月連続減

経産省 8月の生産動態統計速報発表

経済産業省は9月30日、8月の生産動態統計速報を発表した。粗鋼生産量は644.9万トンと前月比6.7%増だが、前年同月比20.6%の大幅減となった。前年同月比では6カ月連続の減で、年産ベースに引き直すと依然7,739万㌧台の低水準にある。主要品種別にみても軒並み前年同月比とも大幅減少を示しており、新型コロナウイルス蔓延による世界同時不況の中で“鉄冷えが”止まらない。

また、石油製品生産量は燃料油計が1,054.9万㎘と前月比4.0%増だが、前年同月比25.7%とほぼ4分の1の減となり、前年同月比で10カ月連続の減となった。

【8月の鉄鋼生産】

8月の銑鉄生産は477.0万トンと前月比9.0%増だが、前年同月比25.6%減となり、前年同月比では6カ月連続の減少となった。

粗鋼生産は644.6万トンと前月比6.6%増だが、前年同月比20.6%減となり、前年同月比では6カ月連続の減少となった。8月の1日当たり粗鋼生産は20.8万トンで、7月の同19.5万トン比6.6%増となったものの、以前低水準にある。

炉別生産では、転炉鋼が489.5万トンと前月比10.9%増だが、前年同月比22.9%減。電炉鋼が155.1万トンと前月比4.9%減で、前年同月比12.2%の2桁減となった。前年同月比では転炉鋼が6カ月連続の減少、電炉鋼が18カ月連続の減少となった。

鋼種別生産では、普通鋼が528.4万トンと前月比8.4%増だが、前年同月比15.7%減。特殊鋼が116.2万トンと前月比0.8%減、前年同月比37.3%減となった。前年同月比では普通鋼が6カ月連続の減少、特殊鋼が21カ月連続の減少となった。

熱間圧延鋼材(普通鋼、特殊鋼の合計)の生産は585.8万トンと前月比9.4%増だが、前年同月比19.3%減となり、前年同月比では26カ月連続の減少となった。

普通鋼熱間圧延鋼材の生産は480.4万トンと前月比7.7%増だが、前年同月比16.6%減となり、前年同月比では6カ月連続の減少となった。

特殊鋼熱間圧延鋼材の生産は105.4万トンと前月比18.2%増だが、前年同月比29.8%減となり、前年同月比では20カ月連続の減少となった。

6月の主要品種の生産内訳をみると普通鋼では、鋼帯が288.2万トンと前月比14.7%の2桁増だが、前年同月比19.2%の2桁減。冷延広幅帯鋼が108.6万トンと前月比16.3%の2桁増だが、前年同月比23.2%の大幅減。鋼板が70.5万トンと前月比6.5%増だが、前年同月比13.2%の2桁減。小形棒鋼が61.3万トンと前月比6.7%、前年同月比3.8%のともに減。H形鋼が26.7万トンと前月比8.7%、前年同月比8.1%のともに減。冷延電気鋼帯が8.5万トンと前月比8.2%増だが、前年同月比17.2%の2桁減。線材が10.1万トンと前月比6.7%増だが、前年同月比21.3%の大幅減となった。

特殊鋼では、熱間圧延鋼材が104.6万トンと前月比17.3%の2桁増だが、前年同月比30.4%の大幅減。冷延広幅鋼帯が15.2万トンと前月比13.2%の2桁増だが、前年同月比36.7%の大幅減。特殊鋼磨棒鋼・線類が11.1トンと前月比10.7%の2桁減で、前年同月比25.5%の大幅減となった。

鋼管では、普通鋼熱間鋼管が24.4万トンと前月比3.8%減で、前年同月比23.7%の大幅減。特殊鋼熱間鋼管が7.8トンと前月比8.1%増だが、前年同月比39.8%の大幅減となった。

めっき鋼材では、亜鉛めっき鋼板が60.4万トンと前月比14.5%の2桁増だが、前年同月比26.6%の大幅減となった。

【8月の鉄鋼出荷】

8月の主要品種の出荷を品目別にみると、普通鋼では鋼帯が158.9万トンと前月比19.7%の2桁増だが、前年同月比8.9%減。冷延広幅帯鋼が38.5万トンと前月比28.5%の大幅増だが、前年同月比19.0%の2桁減。鋼板が68.0万トンと前月比0.9%の微増だが、前年同月比8.7%減。小形棒鋼が58.5万トンと前月比12.8%の2桁減で、前年同月比も7.0%の減。H形鋼が26.7万トンと前月比10.7%の2桁減だが、前年同月比4.4%増。線材が9.9万トンと前月比4.6%減だが、前年同月比11.7%の2桁減となった。

特殊鋼では、熱間圧延鋼材が72.0万トンと前月比9.6%増だが、前年同月比28.6%の大幅減。冷延広幅帯鋼が14.2万トンと前月比6.5%増だが、前年同月比28.7%の大幅減。特殊鋼磨棒鋼・線類が10.8万トンと前月比8.6%減で、前年同月比23.8%の大幅減となった。

鋼管では、普通鋼熱間鋼管が20.7万トンと前月比13.1%、前年同月比19.3%とともに2桁減。特殊鋼熱間鋼管が8.2万トンと前月比24.6%、前年同月比28.8%のともにおよそ4分1前後の大幅減となった。

めっき鋼板では、亜鉛めっき鋼板が59.6万トンと前月比8.0%増だが、前年同月比18.9%の2桁減となった。

【8月の石油生産】

8月の石油製品の生産を油種別みると、重油が161.6万㎘と前月比9.1%減で、前年同月比24.3%の大幅減。ガソリンが387.8万㎘と前月比9.3%増だが、前年同月比14.6%の2桁減。軽油が264.9万㎘と前月比2.2%減で、前年同月比25.1%の大幅減。灯油が90.7万㎘と前月比22.0%の大幅増だが、前年同月比4.2%減。ナフサが93.3万㎘と前月比25.5%大幅増だが、前年同月比35.5%の大幅減。世界的に減便による需要減のジェット燃料油が56.5万㎘と前月比9.0%減で、前年同月比では依然64.5%と3分の2近い減。液化石油ガスが29.9万トンと前月比9.8%増だが、前年同月比18.8%の2桁減。アスファルトが17.7万トンと前月比11.0%の2桁減で、前年同月33.2%と3分の1の減。潤滑油が17.1万㎘と前月比4.1%、前年同月比4.9%のともに減となった。

【8月の石油出荷】

8月の石油製品の出荷をみると、燃料油計で1,317.6万㎘と前月比0.5%の微増だが、前年同月比17.1%の2桁減となった。

油種別では、重油が183.1万㎘と前月比5.1%減で、前年同月比も13.2%の2桁減。ガソリンが435.4万㎘と前月比8.2%増だが、前年同月比6.7%減。軽油が271.8万㎘と前月比6.9%減で、前年同月比22.0%の大幅減。ナフサが306.9万㎘と前月比6.4%増だが、前年同月比12.5%の2桁減。ジェット燃料油が61.0万㎘と前月比0.4%の微増だが、前年同月比59.0%と約6割の減。液化石油ガスが37.9万トンと前月比18.3%の2桁増だが、前年同月比20.2%の大幅減。アスファルトが15.7万トンと前月比0.4%の微減だが、前年同月比14.9%の2桁減。潤滑油が18.3万㎘と前月比0.4%の微増だが、前年同月比2.9%減となった。

【8月のコークス・石灰石】

8月のコークスの生産は、237.9万トンと前月比4.5%増だが、前年同月比14.2%の2桁減。出荷は63.2万トンと前月比2.2%、前年同月比2.3%のともに減となった。

8月の石灰石の生産は、1,060.7万トンと前月比2.2%、前年同月比5.2%のともに減。出荷は835.3万トンと前月比2.6%、前年同月比3.5%のともに減となった。

※添付資料

鉄鋼統計速報 令和2年8月 Excel

資源エネルギー統計速報8月 Excel

令和2年10月13日(火)Vol.808

基調判断は「持ち直し」

経産省 8月の鉱工業生産・出荷・在庫速報発表

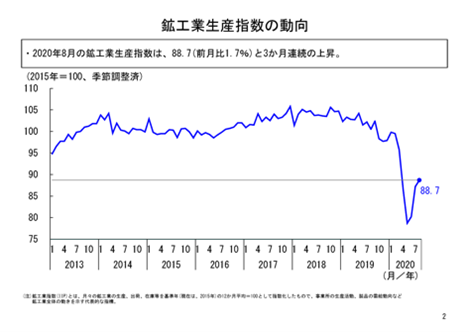

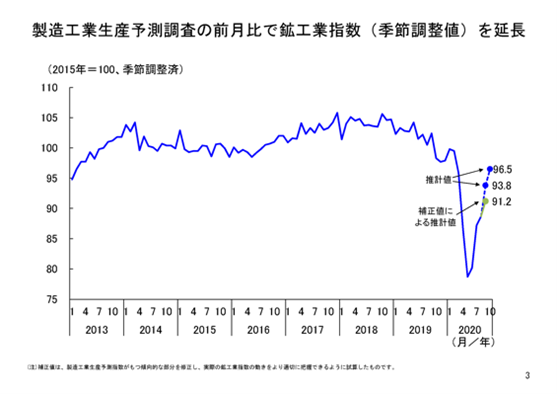

経済産業省は9月30日、8月の鉱工業生産・出荷・在庫指数速報を発表した。経産省では、「8月の鉱工業生産は、前月比1.7%の上昇。国内外の経済活動再開の動きに伴い、3カ月連続での明確な上昇となり、先行きも当面、上昇が続く計画であるとし、8月の基調判断は「生産は持ち直している」と上方修正している。

8月の生産 3カ月連続上昇

今回の発表によると、8月の鉱工業生産は季節調整済指数88.7、前月比1.7%と、3カ月連続の前月比上昇となった。8月当初の企業の生産計画では前月比4.0%上昇となったが、実際の8月の生産も企業の生産計画ほどではなかったものの、上昇となった。

生産は、2月以降新型コロナウイルス感染症の影響が現れ、5月まで4カ月連続での低下となり、指数水準も大幅に低下したが、6月以降は上昇が続いている。ただ、生産水準は未だ低く、今後のさらなる回復が期待されるところである。

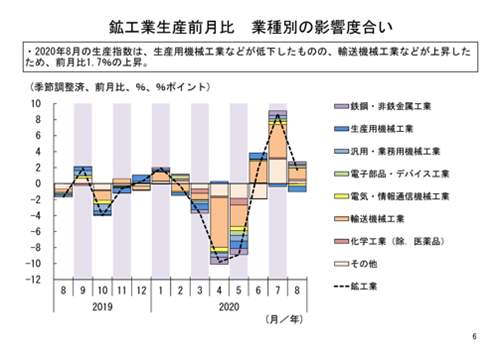

10業種上昇、4業種低下

8月の鉱工業生産を業種別にみると、全体15業種のうち10業種が前月比上昇、4業種が前月比低下、1業種が横ばいという結果だった。

8月は、特に自動車工業の上昇寄与が大きく、次いで鉄鋼・非鉄金属工業、電子部品・デバイス工業等が上昇に寄与した。

上昇寄与の最も大きかった自動車工業は、前月比8.9%の上昇で、3カ月連続での大幅な上昇となった。普通乗用車、駆動伝導・操縦装置部品、普通トラック等が上昇要因となっている。生産水準は依然低いものの、例年よりも7月から8月にかけての生産の減少幅が小さかったことや、新型車の生産開始も上昇の要因としてあるようだ。

上昇寄与2位の鉄鋼・非鉄金属工業は、前月比6.5%の上昇で、2カ月連続の大幅な上昇だった。特殊鋼熱間圧延鋼材や、普通鋼鋼帯等が上昇要因となっている。自動車向けの生産の増加や、翌月の設備修理に向けた生産増等が上昇の要因としてあるようだ。

上昇寄与3位の電子部品・デバイス工業は、前月比4.6%の上昇で、3カ月連続の大幅な上昇となった。モス型半導体集積回路(メモリ)や水晶振動子・フィルタ・複合部品等が上昇要因となっている。モバイル・SSD向けの生産増やアジア向けの生産増が上昇の要因としてあるようだ。

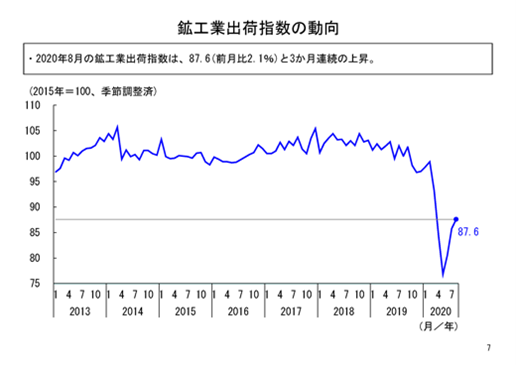

出荷 3カ月連続上昇

8月の鉱工業出荷は、季節調整済指数87.6、前月比2.1%と、3カ月連続の上昇となった。国内外での経済活動の再開の動きに伴い、国内外で需要の回復が見られたことが、出荷の上昇につながったものと考えられる。

業種別にみると、全体15業種のうち9業種が上昇、6業種が低下となった。

上昇寄与業種としては、寄与度の大きい順に自動車工業、鉄鋼・非鉄金属工業、輸送機械工業(自動車工業除く)等となった。

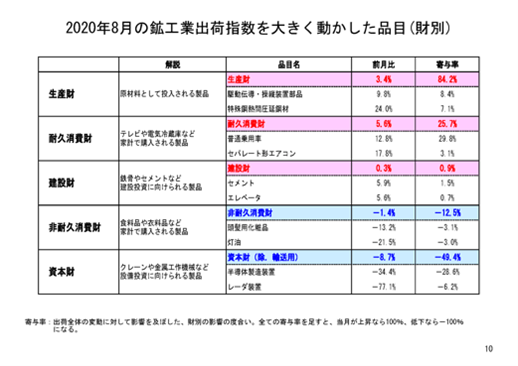

財の需要先の用途別分類である財別出荷指数をみると、生産財の出荷は前月比3.4%の上昇、最終需要財の出荷は前月比0.1%の上昇だった。

最終需要財の出荷について内訳毎にみると、まず消費財については出荷が前月比1.3%増で、3カ月連続の上昇となった。特に耐久消費財の出荷として、普通乗用車の大幅上昇の影響が大きく、前月比5.6%と、3カ月連続の上昇となった。非耐久消費財の出荷は、前月比-1.4%と、3カ月振りの低下となった。

一方、設備投資に使われる財の資本財(輸送機械除く)の出荷は、前月比-8.7%と、2カ月連続の低下となった。

また、建設財は、前月比0.3%と、3カ月連続の上昇となった。

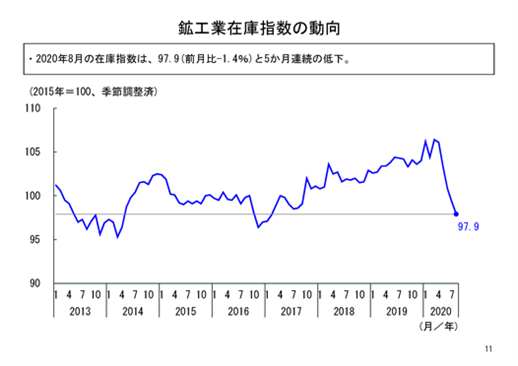

在庫 5カ月連続低下

8月の鉱工業在庫は季節調整済指数97.9、前月比-1.4%と、5カ月連続の低下となった。4月まで高めの水準が続いていた在庫だが、その後生産調整が進められる中で、在庫調整も進んでいるようだ。

業種別にみると、15業種のうち12業種が低下、3業種が上昇となった。低下寄与が大きかった業種としては鉄鋼・非鉄金属工業、無機・有機化学工業、電気・情報通信機械工業等が挙げられる。

8月の基調判断 持ち直しに上昇

8月の鉱工業生産は、3カ月連続の前月比上昇となった。生産は、新型コロナウイルス感染症の影響で2月以降、5月まで低下が続いていたが、6月以降、3カ月連続ではっきりとした上昇が続いている。

この背景をみると、5月まで感染症の影響により自動車工業を始めとして大幅に生産調整されていたが、国内外での経済活動再開の動きに伴い、需要の回復等も進んだことで、8月も生産が上昇したと考えられる。一方で、高止まりしていた在庫の低下が続いており、在庫調整も進んで来ていることが考えられる。

また、先行きに関しては、企業の生産計画が9月、10月に上昇となっている。特に9月の生産計画が上方修正されており、企業は8月に実現できなかった生産を挽回する強気の計画となっている。10月の上昇には不確実性もあるにせよ、生産は当面、上昇が続くことが期待されるところだ。

こうした状況を踏まえ経産省では、鉱工業生産の8月の基調判断について、「生産は持ち直している」と上方修正しているが、他方で最近の感染症の感染再拡大の影響等について、「引き続き注意する必要があり、9月以降の生産の動向についても十分注意してみていきたい」としている。

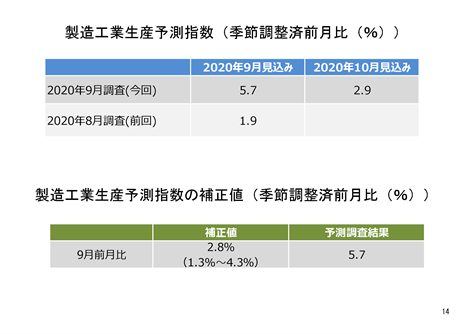

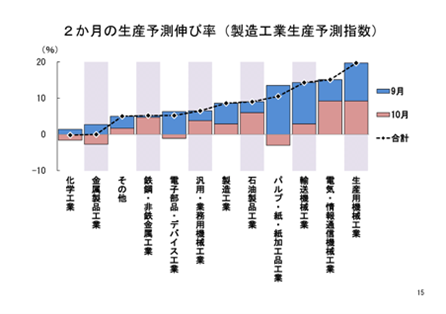

製造工業生産予測指数

生産 9・10月とも上昇予測

9月上旬に実施した9月、10月の企業の生産予測調査の結果によると、9月の生産計画を調査結果そのままを集計すると、前月比5.7%の上昇を見込むと結果になっているが、この企業の生産計画には上方バイアスが含まれている。この9月計画値に含まれるバイアスを過去の傾向に基づき補正して、9月の鉱工業生産の実績を推計試算してみると、最頻値では前月比2.8%程度の上昇、90%の確率で収まる範囲は1.3%~4.3%の間の計算結果となっている。

一方、10月の生産計画は、補正前の9月計画値から前月比2.9%上昇する計画となっている。

このように企業の生産計画からは、10月までみれば不確実性もあるものの、鉱工業生産は9月、10月と上昇が続くことが考えられるが、このところの感染症の感染再拡大の影響等については注意してみていく必要がある。

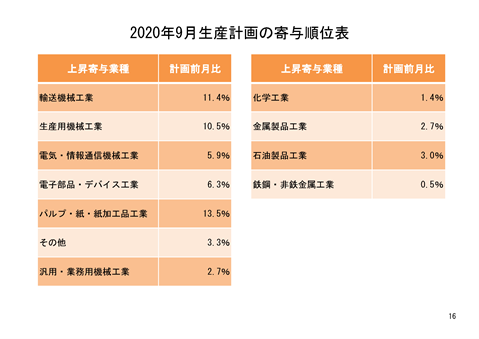

9月 全11業種上昇計画

9月の生産計画では、全体11業種のうち、すべての業種が前月比で上昇となっている。上昇寄与度の高い順に輸送機械工業、生産用機械工業、電気・情報通信機械工業、電子部品・デバイス工業等となっている。

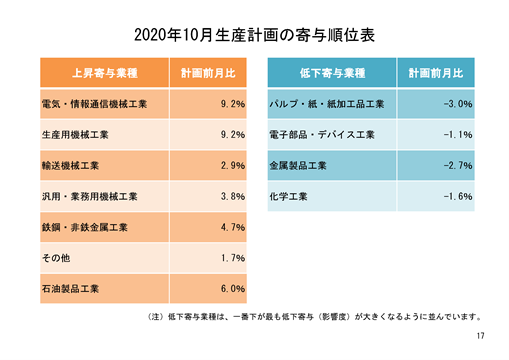

10月、7業種上昇計画

10月の生産計画では、全体11業種のうち7業種が前月比で上昇、4業種が低下となっている。電気・情報通信機械工業、生産用機械工業、輸送機械工業等が上昇寄与業種となっている。

他方、低下寄与業種は化学工業、金属製品工業、電子部品・デバイス工業等となっている。

10月については、これまで生産の上昇をけん引し続けた輸送機械工業の上昇幅が縮小しており、生産全体の上昇幅も縮小することが見込まれる。

一方で、鉱工業指数では生産が7月、8月と2カ月連続で低下し、生産の回復が遅れていた生産用機械工業が9月、10月と上昇が続く計画となっており、この上昇がどれほど実現するかが注目される。

9・10月通期計画

9月、10月の2カ月の生産計画による業種毎の生産予測の伸び率を通してみると9月、10月は多くの業種で上昇する計画となっている。

仮に企業の生産計画通りの前月比で生産が行われると、9月の鉱工業生産の指数値は93.8、10月の指数値は96.5となる。

一方、9月計画に含まれるバイアスを過去の傾向に基づき補正すると、最頻値で前月比2.8%上昇となり、その場合の指数値は91.2となる。

仮に企業の生産計画通りに生産されれば、10月の指数値96.5は、3月の指数値95.8を上回る水準だが、実際には生産計画に含まれる上方バイアスを考慮すると、10月までみても3月の生産水準に到達するかどうかというところだ。生産は当面、持ち直しが続くことが期待されるが、感染症の拡大以前の生産水準(1月で99.8)への回復にはまだ時間を要しそうだ。

5月まで大幅低下が続いていた鉱工業生産は6月以降、上昇に転じており、企業の生産計画からは9月、10月も上昇が続くことが期待される。ただ、生産は、今後も当面低い水準が続くものと考えられ、感染症の影響についても引き続き注意してみていく必要がある。

令和2年10月13日(火)Vol.809

国内販売 11カ月連続減少

エネ庁 8月の石油統計速報発表

資源エネルギー庁は9月30日、8月の石油統計速報を発表した。概要は次の通り。

原油の動向

8月の原油輸入量は1,164万㎘、前年同月比76.1%と8カ月連続で前年を下回った。輸入量の多い順にみると、以下のようになる。

(1)サウジアラビア(528万㎘、前年同月比116.0%)

(2)アラブ首長国連邦(288万㎘、同53.1%)

(3)クウェート(100万㎘、同77.9%)

(4)ロシア(81万㎘、同78.0%)

(5)カタール(81万㎘、同51.5%)

8月の中東依存度は88.1%で前年同月と同様となった。

燃料油の生産

燃料油の生産は1,055万㎘、前年同月比74.3%と10カ月連続で前年を下回った。油種別にみても、ガソリン、ナフサ、ジェット燃料油、灯油、軽油、A重油及びB・C重油の全油種で前年同月を下回った。

燃料油の輸入、輸出

燃料油の輸入は344万㎘、前年同月比124.7%と4カ月連続で前年を上回った。輸出は119万㎘、前年同月比43.0%と6カ月連続で前年を下回った。

燃料油の国内販売

燃料油の国内販売は1,219万㎘、前年同月比90.6%と11カ月連続で前年を下回った。油種別にみても、ガソリン、ナフサ、ジェット燃料油、灯油、軽油、A重油及びB・C重油の全油種で前年同月を下回った。

燃料油の在庫

燃料油の在庫は1,036万㎘、前年同月比99.5%と6カ月振りに前年を下回った。油種別にみるとガソリン、灯油、軽油及びA重油は前年同月を上回ったが、ナフサ、ジェット燃料油及びB・C重油は前年同月を下回った。

※添付資料

石油需給概要速報 2020年8月 Excel