令和4年1月5日(水)Vol.834

基調判断「持ち直しの動き」

経産省、11月の鉱工業生産・出荷・在庫速報発表

経済産業省は12月28日、11月の鉱工業生産・出荷・在庫速報を発表した。生産は、自動車工業を中心に多くの業種が上昇したことを受けて、全体として前月比7.2%と2カ月連続の上昇。経産省では、基調判断を「持ち直しの動きがみられる」に引き上げた。

生産 2カ月連続前月比増

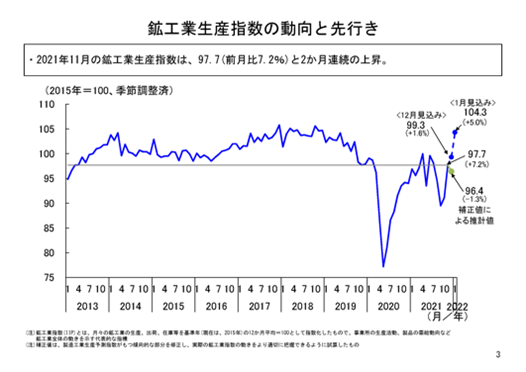

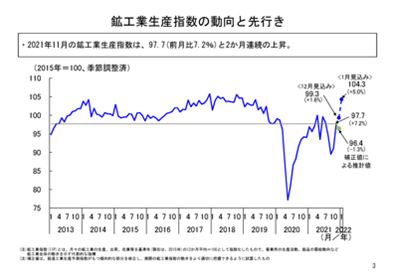

11月の鉱工業生産は、季節調整済指数97.7、前月比7.2%で2カ月連続の上昇となった。

これまでの生産については、新型コロナウイルス感染症の影響を受けて、昨年2月から5月にかけて急速に低下した後、6月以降は一転、回復基調が続いていた。半導体不足などの影響から、本年5月に大幅に低下したものの、6月は再び上昇に転じたが、7月以降は再び低下し、9月までは半導体不足に加えて、アジアでの感染症拡大に伴う部材供給不足などの影響により、3カ月連続で低下した。

しかし、10月は部材供給不足の影響の緩和などにより上昇に転じ、11月はその影響が一段と緩和されたことなどを受けて、2カ月連続で上昇となった。

また、11月の前月比上昇幅は、現行基準(2015年基準)で最大となった。

この結果、本年11月の生産水準は、年7月(指数値98.1)以来の水準となった。

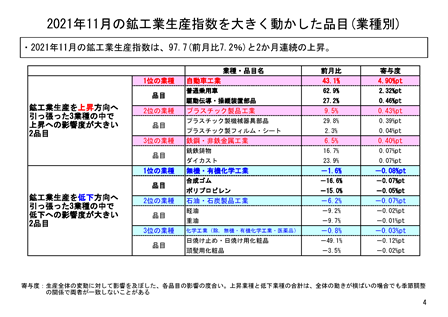

11業種が前月比増

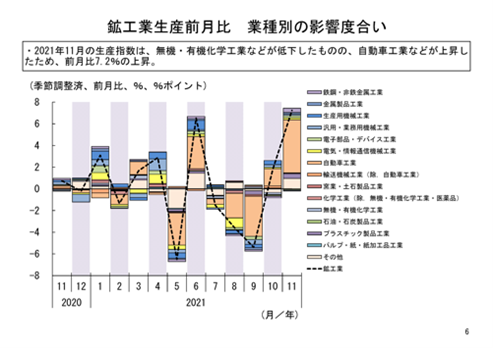

11月の鉱工業生産を業種別にみると、全体15業種のうち11業種が前月比上昇、4業種が前月比低下という結果だった。

11月は、自動車工業を中心に多くの業種が上昇したことから、全体として上昇した。

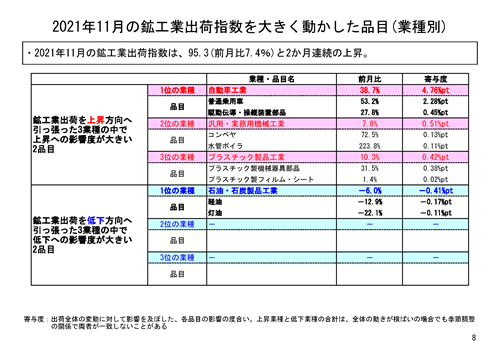

主な上昇寄与業種についてみると、上昇寄与の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品等が主な上昇要因となっている。前月に引き続き、部材供給不足の影響が一段と緩和されたことなどから、2カ月連続で上昇したものと考えられる。

また、上昇寄与2位のプラスチック製品工業については、2カ月連続の上昇となった。プラスチック製機械器具部品やプラスチック製フィルム・シート等が上昇要因となっている。プラスチック製機械器具部品は、自動車向け需要の増加などを受けて、上昇したと考えられる。また、プラスチック製フィルム・シートは、国内流通向けの食品等のパッケージ需要の増加などを受けて、上昇したと考えられる。

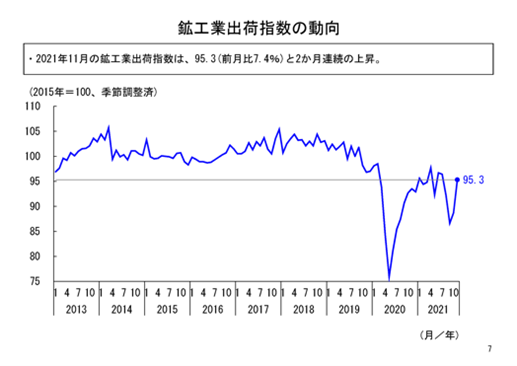

出荷2カ月連続増

11月の鉱工業出荷は、季節調整済指数95.3、前月比7.4%と、2カ月連続の上昇となった。

業種別にみると、全体15業種のうち14業種が上昇、1業種が低下とった。11月は、自動車工業を中心に、石油・石炭製品工業を除く全ての業種が上昇したことから、全体として上昇した。

主な上昇寄与業種についてみると、上昇寄与の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品等が主な上昇要因となっている。生産と同様に、前月に引き続き部材供給不足の影響が一段と緩和されたことなどから、2カ月連続で上昇したものと考えられる。

また、上昇寄与2位の汎用・業務用機械工業は、2カ月連続の上昇となった。コンベヤや水管ボイラ等が上昇要因となっている。コンベヤは、国内の物流・倉庫向けの需要増加などにより、上昇したものと考えられる。また、水管ボイラは、海外での取引需要などを受け、上昇したものと考えられる。

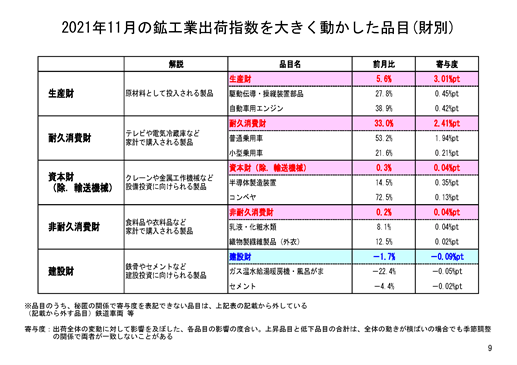

財の需要先の用途別分類である財別出荷指数をみると、建設財が前月比1.7%の低下であった一方で、生産財が同5.6%の上昇、耐久消費財が同33.0%の上昇、資本財(輸送機械除く)が同0.3%の上昇、非耐久消費財が同0.2%の上昇となった。特に耐久消費財は、普通乗用車や小型乗用車などの上昇を受けて、2カ月連続で大幅に上昇した。

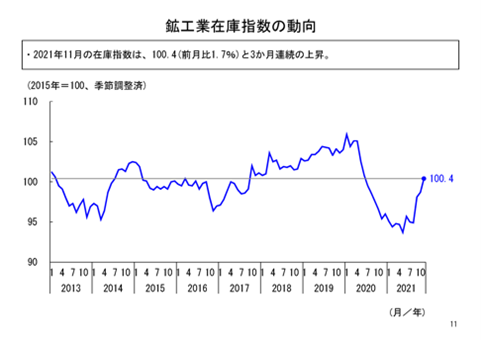

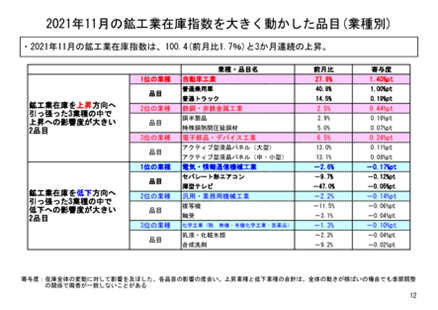

在庫 3カ月連続増

11月の鉱工業在庫は季節調整済指数100.4、前月比1.7%と、3カ月連続の上昇となった。

業種別にみると、15業種のうち7業種が上昇、8業種が低下となった。上昇寄与業種の中では、特に自動車工業の上昇寄与が大きくなっている。自動車工業では、これまで部材供給不足の影響などによる生産の減少などを受けて、在庫水準が非常に低い水準で推移して来たものの、その影響が緩和されたことにより、生産が大幅に増加したことを受けて、在庫が増加したと思われる。

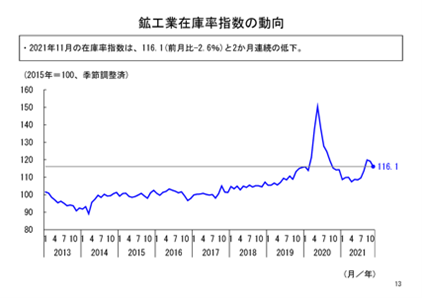

差在庫率低下

11月の鉱工業在庫率は季節調整済指数116.1、前月比-2.6%と、2カ月連続で低下した。業種別にみると、15業種のうち、10業種が低下、5業種が上昇となった。

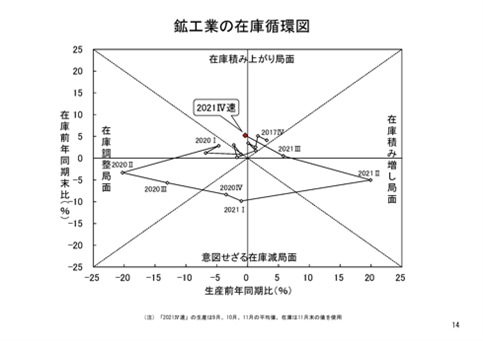

在庫循環図をみると、昨年第4四半期と本年第1四半期は、「意図せざる在庫減局面」にあり、本年第2四半期には、「在庫積み増し局面」に達し、第3四半期も継続したが、第4四半期(速報)では、「在庫積み上がり局面」に達している。

しかし、部材調達不足による生産減少の影響が含まれていることなどから、今後、もう暫くその動向を注視していくことが必要だ。

11月生産基準「持ち直し」に

11月の鉱工業生産は、前月比7.2%の上昇となった。生産は、新型コロナウイルス感染症の影響で昨年2月から5月まで低下が続いた後、6月以降は一転、回復傾向が続いていた。半導体不足などの影響から、本年5月に大幅に低下したものの、6月は再び上昇に転じたが、7月以降は再び低下し、アジア各国での経済活動制限等による部材供給不足の影響などから、9月まで3カ月連続で低下した。しかし、10月の生産は部材供給不足の影響の緩和などにより上昇に転じ、11月はその影響が一段と緩和されたことなどを受けて、2カ月連続で上昇した。11月の生産の前月比の上昇幅は、現行基準(2015年基準)で最大となり、生産水準は本年7月(指数値98.1)以来の水準となった。

また、先行きに関しては企業の生産計画が12月、1月ともに上昇となっており、12月の補正値は前月比1.3%の低下となったが、ならしてみると持ち直しの動きにあると考えてられる。ただし、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、部材調達不足の影響などについて、先行きの不透明感が残っている。

経産省ではこうした状況を踏まえ、鉱工業生産の11月の基調判断については、「持ち直しの動きがみられる」に引き上げた。

経産省では、「今後も変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、部材調達不足の影響などについて、引き続き注視して行きたい」としている。

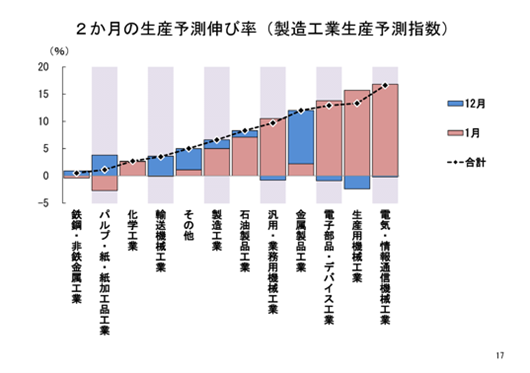

製造工業生産予測指数

12月調査の結果概要

製造工業の生産計画では12月、1月ともに前月比上昇の計画となり、生産の先行きに改善の兆しがみられる。一方で、半導体不足などサプライチェーンを通じた影響は、縮小しているものの、引き続き残っており、企業の生産マインドも弱気を脱していない点に注意が必要だ。

経産省の経済解析室では、毎月初旬に主要製品の生産計画を調べており、調査対象製品を製造する企業のうち、主要企業を対象に当該月と翌月の生産計画を調査している。今回は、12月初旬に調査した本年12月と明年1月の生産計画の状況と、12月初旬での企業の生産マインドについて、以下に解説する。

12〜1月の生産上昇計画

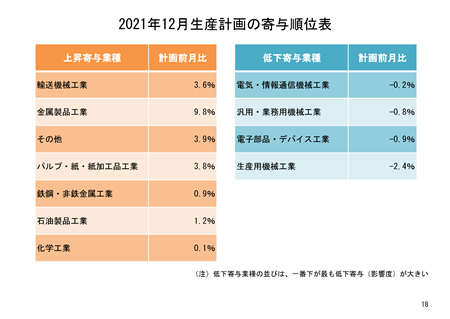

以下は、12月上旬に実施した12月と1月の企業の生産予測調査の結果である。12月の生産計画では、前月比1.6%の上昇見込みとなっている。この計画通りに生産されれば、12月の鉱工業生産の実績は3カ月連続で前月比上昇が見込まれる。

ただし、生産計画は生産実績よりも上振れする傾向があり、12月の生産計画について、生産実績との間で生じる「ずれ」を統計的に補正すると、12月の生産実績の見通しは、前月比-1.3%と低下となる。

12月は、国内自動車メーカーが東南アジアからの部品供給不足等を理由に、生産調整を発表しており、生産計画よりも下振れするリスクを抱えている。

なお、1月の生産計画は12月の計画から5.0%の上昇が見込まれており、12月が低下する懸念はあるものの、全体的な方向としては、回復基調にあると考えられる。

12〜1月の生産計画

12月と1月の2カ月の生産計画による業種毎の生産予測の伸び率を通してみると、以下のようになる。

12月の生産計画では、全体11業種のうち7業種が前月比上昇、4業種が前月比低下だが、1月の生産計画では8業種が前月比上昇、3業種が前月比低下の計画となっており、製造工業全体の生産は12月、1月を通して上昇する見込みだ。

12月については、半導体不足やアジアでの感染症拡大に伴う部品供給不足など供給面での制約が解消の方向に進むことが期待されたことにより、生産計画は上昇となっている。ただし、先述の通り、12月は国内自動車メーカーによる生産調整が発表されるなど、供給制約が依然として残っていることによる下振れリスクの懸念がある。

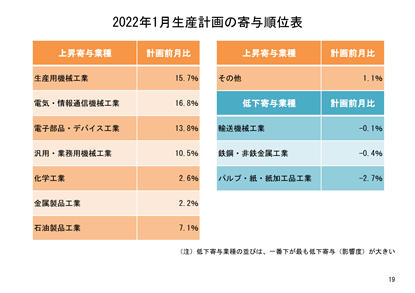

1月についても12月同様、全体としては増産の計画となっており、12月以上の上昇見込みとなっている。1月は、生産用機械工業が牽引する計画となっており、半導体需要の引き続きの好調から、半導体・フラットパネルディスプレイ製造装置等の増産が見込まれている。

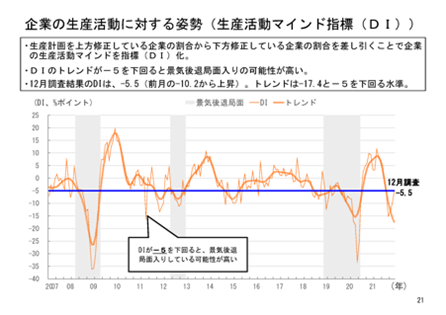

12月生産計画の強気と弱気

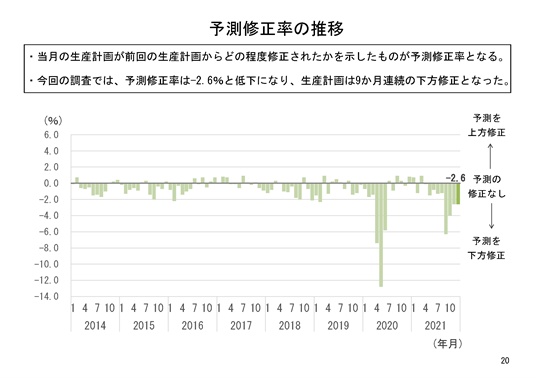

次に企業の生産マインドについてみると、企業の生産マインドは11月当初に調べた12月の生産計画が12月当初に再度調べ直した計画と比べ、どの程度変動したか(予測修正率)をみることで確認することが出来る。

12月の生産計画における予測修正率は-2.6%となっており、9カ月連続で下方修正となっている。

12月の生産計画は、前月比で上昇が見込まれるものの、先述の通り供給制約が残ることによる下振れリスクが懸念される。

このような状況にあるため、企業の生産マインドは弱気であると考えられる。

また、生産計画を上方修正した企業数の割合から、下方修正した企業数の割合を引いた数値をみることで、企業の生産マインドを推し量ることが出来る。この数値の推移をこれまでの景気循環を重ねると、月々の上下動をならしたトレンドが概ね-5を下回ると景気後退局面入りの可能性が高いという傾向がみられる。

12月の生産計画では、この数値の単月の値は-5.5、月々の上下動をならしたトレンドは-17.4となっている。単月、トレンド両方の数値が-5を下回っていることからも、企業の生産マインドは弱気であると考えられる。

他方、12月の企業の生産マインドに関する値(-5.5)は、前月(-10.2)から改善しており、生産の先行きは改善する兆しがみられる。

生産計画からの見通し

12月、1月を通して生産は上昇する計画であり、先行きの改善が期待される。他方で半導体不足などサプライチェーンを通じた影響などは小さくなっているものの、引き続きその影響による下振れリスクは残っていると考えられ、生産の先行きは不透明感が残っている。

また、現在の企業の生産マインドも弱気から脱していないことから、引き続き、企業の生産動向には注意を払う必要がある。

経済産業省生産統計速報 2021年11月 Excel

令和4年1月5日(水)Vol.835

燃料油販売 3カ月振り前年比増

エネ庁 11月の石油統計速報発表

資源エネルギー庁は12月28日、11月の石油統計速報を発表した。概要は次の通り。

1.原油の動向

11月の原油輸入量は1,339万㎘、前年同月比121.8%と4カ月連続で前年を上回った。輸入量の多い順にみると次の通り。

(1)サウジアラビア(514万㎘、前年同月比107.7%)

(2)アラブ首長国連邦(507万㎘、同167.7%)

(3)クウェート(117万㎘、同117.4%)

(4)カタール(66万㎘、同58.0%)

(5)ロシア(58万㎘、同114.2%)

11月の中東依存度は91.7%、前年同月に比べ1.3ポイント減と2カ月連続で前年を下回った。

2.燃料油の生産

燃料油の生産は1,214万㎘、前年同月比103.4%と7カ月連続で前年を上回った。油種別にみると、ガソリン、ジェット燃料油及び軽油は前年同月を上回ったが、ナフサ、灯油、A重油及びB・C重油は前年同月を下回った。

3.燃料油の輸入、輸出

燃料油の輸入は315万㎘、前年同月比96.8%と3カ月振りに前年を下回った。輸出は192万㎘、前年同月比136.9%と6カ月連続で前年を上回った。

4.燃料油の国内販売

燃料油の国内販売は1,301万㎘、前年同月比98.6%と3カ月振りに前年を下回った。油種別にみると、ナフサ、ジェット燃料油及びB・C重油は前年同月を上回ったが、ガソリン、灯油、軽油及びA重油は前年同月を下回った。

5.燃料油の在庫

燃料油の在庫は996万㎘、前年同月比92.2%と5カ月連続で前年を下回った。油種別にみると、ジェット燃料油は前年同月を上回ったが、ガソリン、ナフサ、灯油、軽油、A重油及びB・C重油は前年同月を下回った。

※添付資料

石油需給概要 2021年11月 Excel

令和4年1月5日(水)Vol.836

前月比で粗鋼9カ月

燃料油7カ月連続増

経産省11月の生産動態統計速報発表

経済産業省は12月28日、11月の主要品目の生産動態統計速報を発表した。粗鋼生産量は804.2万トンと前月比2.2%減だが、前年同月比10.7%の2桁増となった。これで前年同月比では9カ月連続の増となった。

また、11月の石油製品生産量は燃料油計が1,214,5万㎘と前月比0.2%の微減だが、前年同月比3.4%増となり、前年同月比で7カ月連続増となった。

【11月の鉄鋼生産】

銑鉄生産は569.7万トンと前月比2.9%減だが、前年同月比10.9%増となり、前年同月比では9カ月連続の増加となった。

粗鋼生産は804.0万トンと前月比2.2%減だが、前年同月比10.7%増となり、前年同月比では9カ月連続の増加となった。11月の1日当たり粗鋼生産は26.8万トンで、10月の同26.5万トン比1.0%増となった。

炉別生産では、転炉鋼が583.3万トンと前月比3.0%減だが、前年同月比10.3%増。電炉鋼が220.7万トンと前月比0.2%減だが、前年同月比11.7%増となり、前年同月比では転炉鋼が9カ月連続の増加、電炉鋼が9カ月連続の増加となった。

鋼種別生産では、普通鋼が622.0万トンと前月比1.6%減だが、前年同月比8.4%増。特殊鋼が182.0万トンと前月比4.4%減だが、前年同月比19.4%増となり、前年同月比では普通鋼は9カ月連続の増加、特殊鋼は9カ月連続の増加となった。

熱間圧延鋼材(普通鋼、特殊鋼の合計)の生産は707.9万トンと前月比1.1%減だが、前年同月比8.2%増となり、前年同月比では9カ月連続の増加となった。

普通鋼熱間圧延鋼材の生産は555.9万トンと前月比1.6%減だが、前年同月比7.7%増となり、前年同月比では9カ月連続の増加となった。

特殊鋼熱間圧延鋼材の生産は152.0万トンと前月比0.8%増で、前年同月比も9.8%増となり、前年同月比では11カ月連続の増加となった。

11月の主要品種の生産内訳をみると普通鋼では、鋼帯が338.2万トンと前月比1.0%、前年同月比8.9%のともに増。冷延広幅帯鋼が139.5万トンと前月比6.0%、前年同月比7.3%のともに増。鋼板が78.3万トンと前月比4.0%減だが、前年同月比18.1%の2桁増。小形棒鋼が69.1万トンと前月比5.2%減だが、前年同月比0.0%の横ばい。冷延電気鋼帯が11.9万トンと前月比1.4%減だが、前年同月比31.9%の大幅増。線材が12.2万トンと前月比14.0%の2桁減で、前年同月比も4.0%減となった。

特殊鋼では、熱間圧延鋼材が152.0万トンと前月比0.8%の微増で、前年同月比9.9%増。冷延広幅帯鋼が24.5万トンと前月比1.7%増で、前年同月比11.4%の2桁増。特殊鋼磨棒鋼・線類が17.4万トンと前月比7.9%増で、前年同月比0.2%の微増となった。

鋼管では、普通鋼熱間鋼管が33.1万トンと前年同月比6.9%増で、前年同月比16.1%の2桁増。特殊鋼熱間鋼管が8.2万トンと前月比24.9%の大幅減だが、前年同月比9.5%増となった。

めっき鋼材では、亜鉛めっき鋼板が79.1万トンと前月比7.1%、前年同月比6.4%のともに増となった

【11月の鉄鋼出荷】

11月の主要品種の出荷を品目別にみると、普通鋼では鋼帯が169.3万トンと前月比2.3%減だが、前年同月比16.5%の2桁増。冷延広幅帯鋼が54.6万トンと前月比2.1%増で、前年同月比17.7%の2桁増。鋼板が787.4万トンと前月比6.9%減だが、前年同月比16.4%の2桁増。H形鋼が30.5万トンと前月比1.4%減だが、前年同月比16.5%の2桁増。線材が12.2万トンと前月比12.2%の2桁減で、前年同月比も5.7%減となった。

特殊鋼では、熱間圧延鋼材が109.6万トンと前月比1.7%減だが、前年同月比7.4%増。冷延広幅帯鋼が22.5万トンと前月比4.3%増で、前年同月比11.7%の2桁増。特殊鋼磨棒鋼・線類が16.2万トンと前月比7.1%増だが、前年同月比0.3%の微減となった。

鋼管では、普通鋼熱間鋼管が27.6万トンと前月比1.1%増で、前年同月比12.6%の2桁増。特殊鋼熱間鋼管が6.3万トンと前月比30.8%の大幅減だが、前年同月比19.2%の2桁増となった。

めっき鋼板では、亜鉛めっき鋼板が76.8万トンと前月比1.5%、前年同月比1.8%のともに増となった。

【11月の石油生産】

11月の石油製品の生産を油種別みると、重油が215.7万㎘と前月比3.0%、前年同月比7.0%のともに減。ガソリンが406.9万㎘と前月比3.9%、前年同月比7.0%のともに増。軽油が296.1万㎘と7.0%減だが、前年同月比12.4%の2桁増。灯油が112.8万㎘と前月比14.4%の2桁増だが、前年同月比14.5%の2桁減。ナフサが113.2万㎘と前月比8.5%で、前年同月比2.36%のともに減。ジェット燃料油が69.7万㎘と前月比12.2%の2桁増で、前年同月比35.5%の大幅増。液化石油ガスが24.5万トンと前月比4.0%減だが、前年同月比5.3%増。アスファルトが17.6万トンと前月比12.2%、前年同月比15.6%のともに2桁減。潤滑油が14.5万㎘と前月比0.1%の微増だが、前年同月比3.0%の減となった。

【11月の石油出荷】

11月の石油製品の出荷をみると、燃料油計で1,460.3万㎘と前月比2.9%減だが、前年同月比3.2%増となった。

油種別では、重油が221.8万㎘と前月比4.2%減で、前年同月比10.7%の2桁減。ガソリンが415.7万㎘と前月比1.8%、前年同月比5.7%のともに増。軽油が300.1万㎘と前月比12.8%減だが、前年同月比7.6%増。灯油が119.5万㎘と前月比5.4%増だが、前年同月比18.3の2桁減。ナフサが331.7万㎘と前月比0.4%の微減だが、前年同月比12.6%の2桁増。ジェット燃料油が71.6万㎘と前月比2.2%減だが、前年同月比33.1%の大幅増。液化石油ガスが34.0万トンと前月比1.6%増だが、前年同月比3.5%減。アスファルトが15.9万トンと前月比12.7%の2桁減で、前年同月比20.7%の大幅減。潤滑油が16.7万㎘と前月比3.8%増だが、前年同月比1.4%減となった。

【11月のコークス・石灰石】

11月のコークスの生産は、251.6万トンと前月比1.0%減だが、前年同月比2.3%増。出荷は61.5万トンと前月比11.5%の2桁減で、前年同月比20.5%の大幅減となった。11月の石灰石の生産は、1,140.2万トンと前月比1.2%減だが、前年同月比0.2%の微増。出荷は929.3万トンと前月比1.6%減だが、前年同月比0.3%の微増となった。

※添付資料

鉄鋼統計速報 2021年11月 Excel

資源エネルギー統計速報 2021年11月 Excel