令和5年3月13日(月)Vol.860

生産 3カ月振り低下 基調判断弱含み

経産省 1月の鉱工業生産・出荷・在庫速報発表

経済産業省は2月28日、1月の鉱工業生産・出荷・在庫速報を発表した。概要は次の通り。

1月の鉱工業生産は、自動車工業や生産用機械工業を始めとして多くの業種が低下したことから、全体として前月比−4.6%と、3カ月振りの低下。経産省では、基調判断を「弱含み」に据え置いた。

1月生産 3カ月振り前月比減

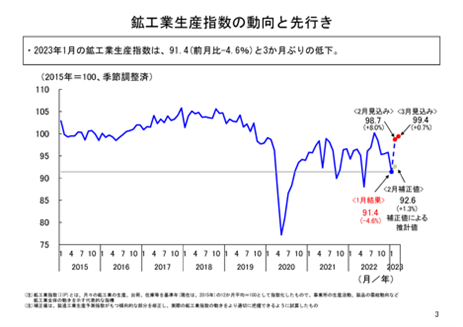

1月の鉱工業生産は、季節調整済指数91.4、前月比−4.6%と3カ月振りの低下となった。

これまでの生産の動向については、昨年6月に、中国でのロックダウン等の解除などを受けて上昇に転じ、7月と8月は、部材供給不足の影響が緩和したことなどから、上昇していた。その後、9月と10月は、これまでの上昇の反動などから低下していましたが、11月と12月は、化学工業(無機・有機化学工業除く)や食料品・たばこ工業などが堅調であったことから上昇に転じていた。

こうした中、1月は自動車工業や生産用機械工業を始めとして多くの業種で低下したことなどから、3カ月振りに低下した。

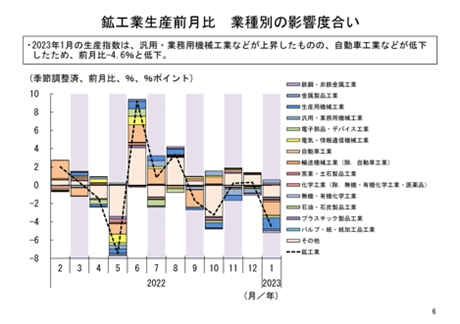

前月比12業種低下、3業種上昇

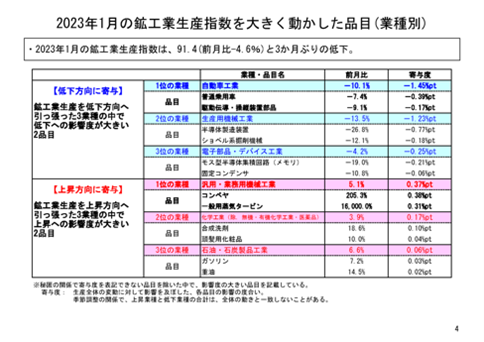

1月の鉱工業生産を業種別にみると、全体15業種のうち12業種が低下、3業種が上昇の結果だった。

1月は、部材供給不足や海外・国内需要の減少等を受けて、自動車工業や生産用機械工業を始めとして多くの業種が低下したことから、全体として低下した。

低下寄与度の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品等が主な低下要因となっている。これらについては、部材供給不足などを受けて、低下したものと考えられる。

また、次に低下寄与度の大きかった生産用機械工業は、半導体製造装置やショベル系掘削機械等が主な低下要因となっている。半導体製造装置については、海外・国内向けの減少などによるもので、ショベル系掘削機械については、部材供給不足などを受けて、低下したものと考えられる。

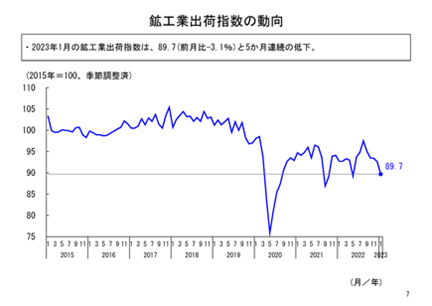

出荷 5カ月連続低下

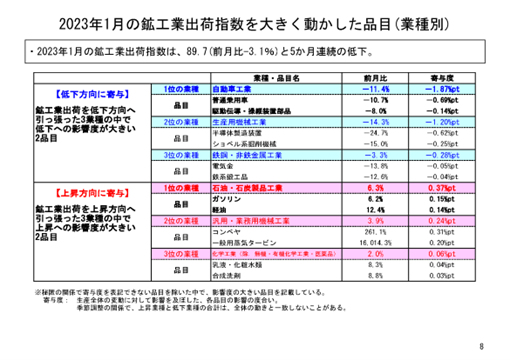

1月の鉱工業出荷は季節調整済指数89.7、前月比−3.1%と5カ月連続の低下となった。

業種別にみると、全体15業種のうち10業種が低下、5業種が上昇となった。1月は、自動車工業や生産用機械工業を始めとして多くの業種が低下したことから、全体として低下した。

低下寄与度の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品等が主な低下要因となっている。これらについては、生産と同様の理由により、低下したものと考えられる。

次に低下寄与度の大きかった生産用機械工業は、半導体製造装置やショベル系掘削機械等が主な低下要因となっている。これらについては、生産と同様の理由により、低下したものと考えられる。

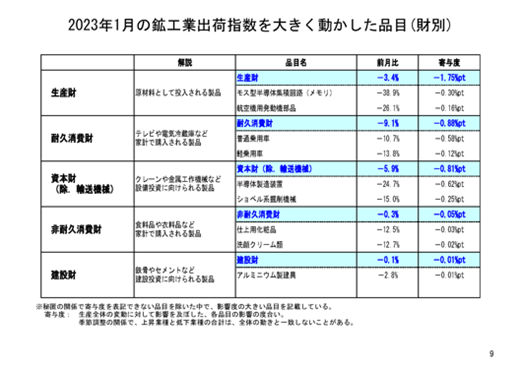

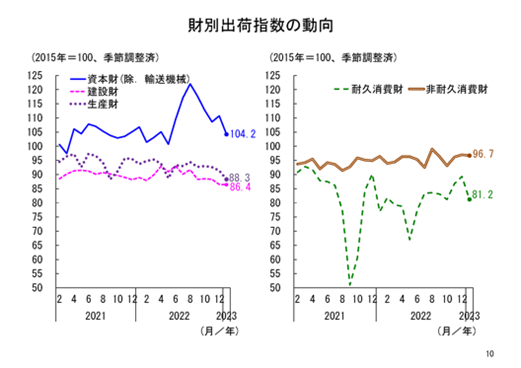

財の需要先の用途別分類である財別出荷指数をみると、生産財が前月比−3.4%、耐久消費財が同−9.1%、資本財(輸送機械除く)が同−5.9%、非耐久消費財が同−0.3%、建設財が同−0.1%となり、全ての財で低下となった。

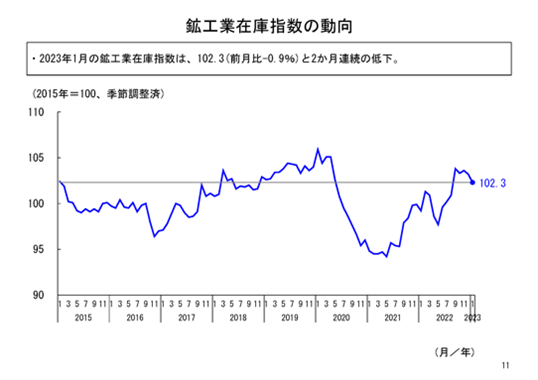

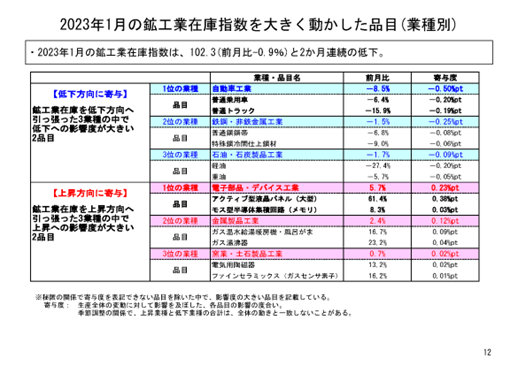

在庫 2カ月連続低下

1月の鉱工業在庫は季節調整済指数102.3、前月比−0.9%と、2カ月連続の低下となった。

業種別にみると、15業種のうち10業種が低下、4業種が上昇、1業種が横ばいとなった。

低下寄与度の最も大きかった自動車工業は、普通乗用車や普通トラック等が主な低下要因となっている。

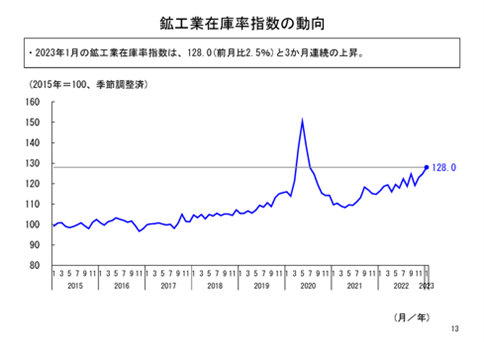

在庫率 3カ月連続上昇

1月の鉱工業在庫率は季節調整済指数128.0、前月比2.5%と、3カ月連続の上昇となった。業種別にみると、15業種のうち11業種が上昇、4業種が低下となった。

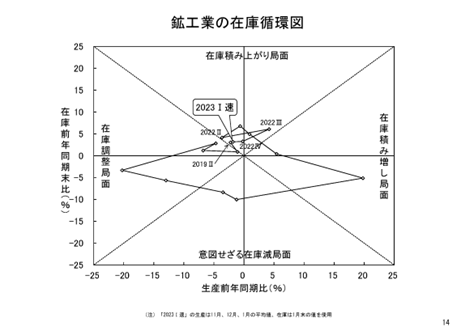

在庫循環図をみると、一昨年年第3四半期までは「在庫積み増し局面」にあったが、第4四半期には「在庫積み上がり局面」に達しており、本年第1四半期(速報値)まで継続している。これまでの部材供給不足などによる生産減少の影響等が含まれているが、概ね「在庫積み上がり局面」に位置しているものと考えらる。

1月生産基調判断 弱含みに据置

1月の鉱工業生産は、前月比4.6%の低下となった。生産は、昨年6月に中国でのロックダウン等の解除などを受けて上昇に転じ、7月と8月は部材供給不足の影響が緩和したことなどから、上昇していた。

その後、9月と10月はこれまでの上昇の反動などから低下し、11月と12月は化学工業(無機・有機化学工業除く)や食料品・たばこ工業などが堅調であったことから上昇に転じていた。

こうした中、1月は自動車工業や生産用機械工業を始めとして多くの業種で低下したことなどから、3カ月振りに低下した。

また、先行きに関しては、企業の生産計画で2月と3月はともに上昇を見込んでおり、2月の補正値は前月比1.3%の上昇を見込んでいるが、1月の低下幅を取り戻す動きとはなっておらず、ならしてみると弱含みの状態にあると考えられる。

こうした状況を踏まえ、鉱工業生産の1月の基調判断について経産省では、「弱含みに据え置くこととする」としている。

なお、経産省では「今後は引き続き、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、部材供給不足の影響、物価上昇の影響などについて、注視して行きたい」としている。

製造工業の生産計画は2月、3月を通して回復基調にはあるものの、部材供給不足の懸念等から、企業の生産マインドは弱気が続いている。経産省では「引き続き、海外景気の下振れや供給制約等の影響を注視する必要があるとしている。

生産上昇計画

2・3月の予測調査結果

以下は、経産省が2月初旬に実施した2月と3月の企業の生産予測調査の結果である。

2月の生産計画では、前月比8.0%の上昇を見込んでいる。この計画通りに生産されれば、2月の鉱工業生産の実績は、2カ月振りの上昇が見込まれる。

ただし、生産計画は生産実績よりも上振れする傾向があり、2月の生産計画について、生産実績との間で生じるズレを統計的に補正すると、2月の生産実績の見通しは、前月比1.3%の上昇見込みとなる。

なお、3月の生産計画については、2月の計画から0.7%の上昇見込みだ。

2・3月の生産計画

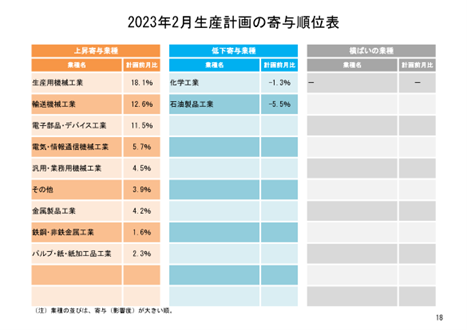

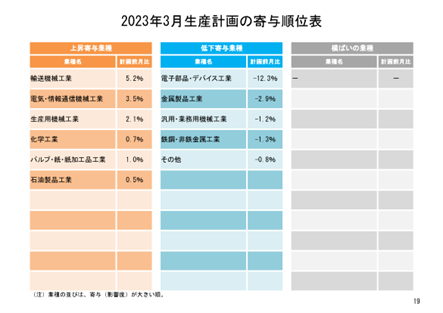

2月と3月の2カ月の生産計画による業種ごとの生産予測の伸び率を通してみると、以下のようになる。

2月の生産計画では、全体11業種のうち9業種が前月比上昇、2業種が前月比低下、3月の生産計画では6業種が前月比上昇、5業種が前月比低下の計画となっている。製造工業全体の生産は2月、3月を通して上昇する見込みだ。

2月の生産計画は、納期変更による半導体・フラットパネルディスプレイ製造装置の増産が含まれる生産用機械工業の生産が上昇を見込んでいることや、部材供給不足の影響緩和等を見込んで輸送機械工業の生産が上昇を見込んでいることなどから、全体としては上昇の見込みだ。

ただし、海外景気の下振れ等により生産計画が下方修正されるリスクもあり、先行きについては注視が必要である。

3月の生産計画についても、部材供給不足の影響緩和等を見込んで輸送機械工業の生産が上昇を見込んでいることなどから、全体としては上昇する見通しだ。

2月、3月の計画を通してみれば、製造工業全体は回復基調で推移すると考えられまする。

2月生産計画の強気と弱気

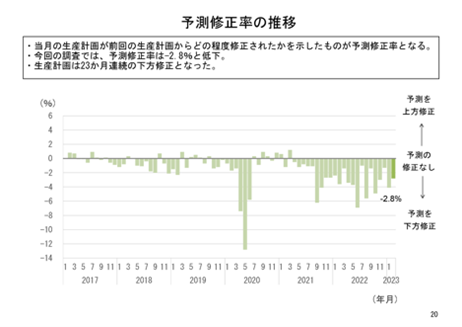

次に企業の生産マインドについてみていきたい。企業の生産マインドは、1月当初に調べた2月の生産計画が、2月当初に再度調べ直した計画と比べ、どの程度変動したか、予測修正率をみることで確認する。

2月の生産計画の予測修正率は−2.8%となっており、23カ月連続で下方修正となっている。

生産計画が下方修正される状況が長期間続いている背景には、これまでの半導体不足や中国における経済活動の抑制等の様々な供給制約の影響が及んでいることが考えられる。

足下でも、部材供給不足等の懸念が続いていることから、引き続き企業の生産マインドは弱気であると考えられる。

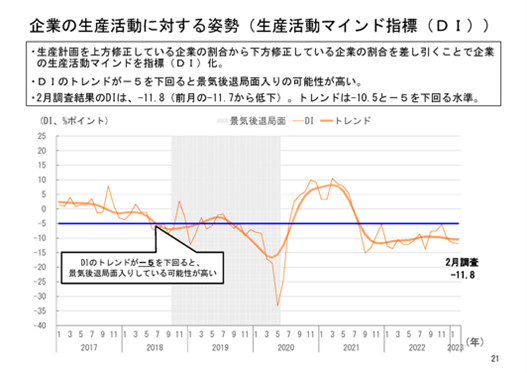

生産計画を上方修正した企業数の割合から、下方修正した企業数の割合を引いた数値をみることで、企業の生産マインドを推し量ることができるが、この数値の推移と、これまでの景気循環を重ねれば、月々の上下動をならしたトレンドが概ね−5を下回ると景気後退局面入りの可能性が高いという傾向がみられる。

2月の生産計画では、この数値の単月の値は−11.8、月々の上下動をならしたトレンドは−10.5となっている。単月、トレンド両方の数値がマイナス5を下回っており、このことからも企業の生産マインドは弱気であると考えられる。

生産計画からの見通し

生産計画は2月、3月を通してみれば、回復基調の継続が期待されるものの、予測修正率等からみる企業の生産マインドは弱気が続いている。引き続き、海外景気の下振れや供給制約等の影響について注視する必要がある。

令和5年3月13日(月)Vol.861

粗鋼 前年比13カ月連続減

燃料油 前年比2カ月連続減

経産省 1月の生産動態統計速報発表

経済産業省は2月28日、1月の主要品目の生産動態統計速報を発表した。1月の粗鋼生産は722.2万トンと前月比4.6%増だが、前年同月比6.9%減となった。これで前年同比では13カ月連続の減となった。

また、1月の石油製品生産量は、燃料油計が1,377.5万㎘と前月比1.5%増だが、前年同月比0.2%微減となり、前年同月比で2カ月連続の減となった。

【1月の鉄鋼生産】

1月の銑鉄生産は532.6万トンと前月比5.2%増だが、前年同月比8.2%減となり、前年同月比では13カ月連続の減少となった。

粗鋼生産は722.2万トンと前月比4.6%増だが、前年同月比6.9%減となり、前年同月比では13カ月連続の減少となった。1月の1日当たり粗鋼生産は23.3万トンで、12月の同22.3万トン比4.6%増となった。

炉別生産では、転炉鋼が543.1万トンと前月比6.8%増だが、前年同月比6.9%減。電炉鋼が179.1万トンと前月比1.4%、前年同月比6.9%のともに減となり、前年同月比では転炉鋼は13カ月連続の減少、電炉鋼は6カ月連続の減少となった。

鋼種別生産では、普通鋼が560.2万トンと前月比4.7%増だが、前年同月比5.0%減。特殊鋼が162.0万トンと前月比4.5%増だが、前年同月比12.9%減となり、前年同月比では普通鋼は13カ月連続の減少、特殊鋼は12カ月連続の減少となった。

熱間圧延鋼材(普通鋼、特殊鋼の合計)の生産は627.3万トンと前月比2.5%増だが、前年同月比6.5%減となり、前年同月比では13カ月連続の減少となった。

普通鋼熱間圧延鋼材の生産は495.0万トンと前月比2.8%増だが、前年同月比5.2%減となり、前年同月比では8カ月連続の減少となった。

特殊鋼熱間圧延鋼材の生産は132.3万トンと前月比1.5%増、前年同月比11.0%減となり、前年同月比では12カ月連続の減少となった。

主要品種の生産内訳をみるとほぼ全製品で生産、出荷とも前年同月比減となった。普通鋼では、鋼帯が297.72万トンと前月比2.9%増だが、前年同月比4.4%減。冷延広幅帯鋼が118.9トンと前月比4.5%増だが、前年同月比12.1%の2桁減。鋼板が77.4万トンと前月比12.2%の2桁増だが、前年同月比2.4%の減。小形棒鋼が54.4万トンと前月比6.9%、前年同月比7.9%のともに減。冷延電気鋼帯が10.7万トンと前月比6.1%減で、前年同月比14.3%の2桁減となった。

特殊鋼では、熱間圧延鋼材が131.1万トンと前月比0.6%の微増だが、前年同月比11.8%の2桁減。冷延広幅帯鋼が19.6万トンと前月比6.4%減で、前年同月比16.8%の2桁減。特殊鋼磨棒鋼・線類が13.5万トンと前月比9.4%減で、前年同月比12.7%の2桁減となった。

鋼管では、普通鋼熱間鋼管が24.5万トンと前年同月比7.6%減で、前年同月比18.0%の2桁減。特殊鋼熱間鋼管が9.1万トンと前月比3.5%減で、前年同月比0.8%の微減となった。

めっき鋼材では、亜鉛めっき鋼板が71.8万トンと前月比3.9%増だが、前年同月比7.9%減となった

【1月の鉄鋼出荷】

1月の主要品種の出荷を品目別にみると、普通鋼では鋼帯が149.6万トンと前月比0.2%の微増だが、前年同月比3.9%の減。鋼板が69.3万トンと前月比3.0%減で、前年同月比13.2%の2桁減。小型棒鋼が54.5万トンと前月比5.7%、前年同月比2.9%のともに減。冷延広幅帯鋼が39.9万トンと前月比7.4%減で、前年同月比17.8%の2桁減。H形鋼が27.1万トンと前月比3.0%、前年同月比7.9%のともに減。冷延電気鋼帯が9.8万トンと前月比16.2%の2桁減で、前年同月比4.1%減。線材が9.1万トンと前月比14.7%の2桁減で、前年同月比20.7%の大幅減となった。

特殊鋼では、熱間圧延鋼材が90.2万トンと前月比4.5%減で、前年同月比13.2%の2桁減。冷延広幅帯鋼が18.1万トンと前月比4.7%、前年同月比6.2%のともに減。特殊鋼磨棒鋼・線類が12.6万トンと前月比12.1%、前年同月比12.8%のともに2桁減となった。

鋼管では、普通鋼熱間鋼管が21.9万トンと前月比7.6%減で、前年同月比13.1%の2桁減となった。

めっき鋼材では、亜鉛めっき鋼板が67.3万トンと前月比2.4%、前年同月比6.1%のともに減となった。

【1月の石油生産】

1月の石油製品の生産を油種別みると、重油は269.3万㎘と前月比10.2%の2桁増で、前年同月比も8.3%増。ガソリンが408.0万㎘と前月比2.6%、前年同月比1.8%のともに減。軽油が317.3万㎘と前月比9.4%、前年同月比5.0%のともに減。灯油が168.8万㎘と前月比17.4%の2桁増だが、前年同月比9.4%減。ナフサが136.2万㎘と前月比3.6%で、前年同月比2.4%のともに増。ジェット燃料油が78.0万㎘と前月比14.2%の2桁増で、前年同月比23.3%の大幅増。液化石油ガスが20.4万トンと前月比11.0%減の2桁減で、前年同月比27.2%の大幅減。アスファルトが17.8万トンと前月比6.8%減で、前年同月比20.2%の大幅減。潤滑油が15.2万㎘と前月比10.2%の2桁減で、前年同月比6.6%減となった。

【1月の石油出荷】

1月の石油製品の出荷をみると、燃料油計では1,601.4万㎘と前月比1.1%、前年同月比1.9%のともに減となった。

油種別では、重油が269.7万㎘と前月比11.2%の2桁増で、前年同月比5.7%の増。ガソリンが400.9万㎘と前月比6.4%、前年同月比5.0%のともに減。軽油が337.1万㎘と前月比1.9%、前年同月比2.2%のともに減。灯油が195.2㎘と前月比0.8%の微減で、前年同月比8.7%減。ナフサが318.7万㎘と前月比2.6%、前年同月比1.5%のともに減。液化石油ガスが33.0万トンと前月比8.6%減で、前年同月比15.6%の2桁減。アスファルトが14.1万トンと前月比10.0%の2桁増だが、前年同月比16.9%の2桁減。潤滑油が16.1万㎘と前月比12.1%の2桁減で、前年同月比9.2%減となった。

【1月のコークス・石灰石生産と出荷】

1月のコークスの生産は、236.8万トンと前月比0.2%の微減で、前年同月比7.1%減。出荷は59.6万トンと前月比1.4%増で、前年同月比0.6%の微増となった。

1月の石灰石の生産は、949.2万トンと前月比14.0%の2桁減で、前年同月比4.6%減。出荷は764.8万㌧で前月比13.9%の2桁減で、前年同月比6.9%減となった。

※添付資料

鉄鋼統計速報 令和5年1月 Excel

資源エネルギー統計速報 令和5年1月 Excel

令和5年3月13日(月)Vol.862

燃料油販売 5カ月連続前月比減

エネ庁 1月の石油統計速報発表

資源エネルギー庁は2月28日、1月の石油統計速報を発表した。概要は次の通り。

1.原油の動向

1月の原油輸入量は1,342万㎘で、前年同月比0.3%の微増ながら、3カ月振りに前年を上回った。輸入量の多い順にみると次の通り。

(1)サウジアラビア(590万㎘、前年同月比106.4%)

(2)アラブ首長国連邦(459万㎘、同113.2%)

(3)クウェート(134万㎘、同126.8%)

(4)カタール(62万㎘、同52.7%)

(5)アメリカ合衆国(35万㎘、前年同月実績なし)

となっている。

なお、今月の中東依存度は94.4%、前年同月に比べ2.6ポイント増と前年を上回った。

2.燃料油の生産

燃料油の生産は1,378万㎘、前年同月比99.8%と2カ月連続で前年を下回った。油種別にみると、ナフサ、ジェット燃料油、A重油及びB・C重油は前年同月を上回ったが、ガソリン、灯油及び軽油は前年同月を下回った。

3.燃料油の輸入、輸出

燃料油の輸入は303万㎘、前年同月比90.7%と12カ月連続で前年を下回った。輸出は268万㎘、前年同月比104.5%と3カ月連続で前年を上回った。

4.燃料油の国内販売

燃料油の国内販売は1,401万㎘、前年同月比96.6%と5カ月連続で前年を下回った。油種別にみると、ジェット燃料油及びB・C重油は前年同月を上回ったが、ガソリン、ナフサ、灯油、軽油及びA重油は前年同月を下回った。

5.燃料油の在庫

燃料油の在庫は929万㎘、前年同月比99.6%と2カ月連続で前年を下回った。油種別にみると、ナフサ及び灯油は前年同月を上回ったが、ガソリン、ジェット燃料油、軽油、A重油及びB・C重油は前年同月を下回った。

石油需給概要 令和5年1月 Excel