平成31年4月23日(火)Vol.759

勢い鈍る全産業活動指数

経産省 鉱工業生産の不振が要因と指摘

経済産業省は4月1日、「1月の全産業活動指数は3カ月連続前月比減で、鉱工業生産の不振が要因」とするレポートを公表した。

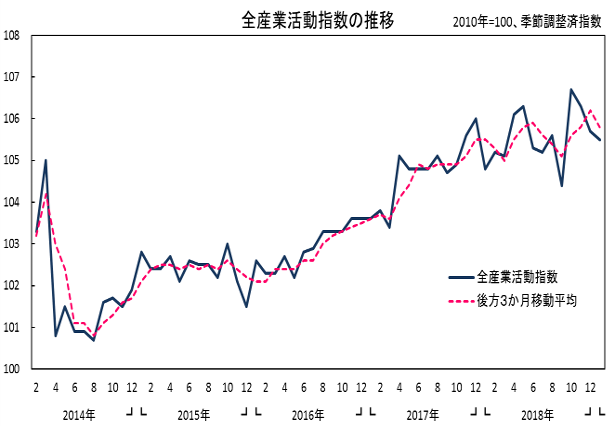

それによると、1月の全産業活動指数は、前月比-0.2%と3カ月連続の低下、指数値は105.5となった。昨年10月は前月比2.2%と極めて大きな伸びを示し、これに対して以降の3カ月連続前月比低下分を合計すると-1.2%、1カ月当り-0.4%ポイントとなり、低下方向の風速は決して強いものではなく、10月の大幅上昇分と比べればまだ貯金がある、ということになる。

とはいえ、「3カ月連続の前月比低下」という点に着眼すれば、今回の基準内(2008年1月~)では2012年7~9月以来の3カ月連続低下と実に久方ぶりのことでもあり、これまでの持ち直しの動きの勢いは明らかに減衰しているといえるだろう。

3カ月移動の平均値傾向の推移をみると、昨年7月以降の低落傾向から10月の好調な動きにより上昇に転じ速いテンポで復調、12月には106台を突破する高水準域に到達したが、今年1月ではここ3カ月の連続低下が影響し、高い活動域は維持しつつも、再び低下方向に転じている。

鉱工業が大幅な低下

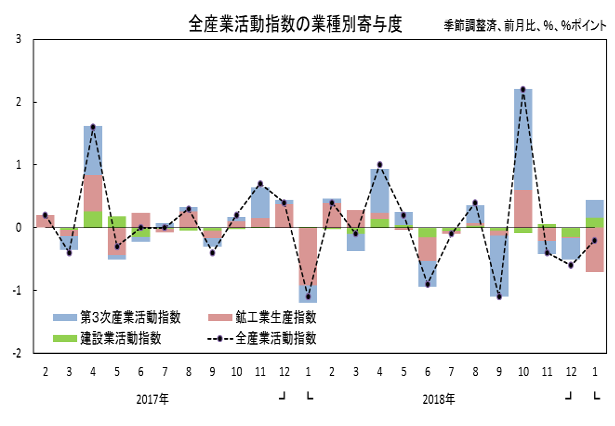

1月の結果を産業別にみると、サービス産業活動は前月比0.4%と3カ月振りの上昇、建設業活動は前月比2.8%と2カ月振りの上昇だったが、鉱工業生産は前月比-3.5%と3カ月連続の低下だった。全産業活動を低下に導いたのは、鉱工業生産単独であったということになる。

なお、他の活動の上昇分を打ち消す以上のものとなった鉱工業生産の-3%を超える低下は、昨年1月以来、1年振りのこととなる。

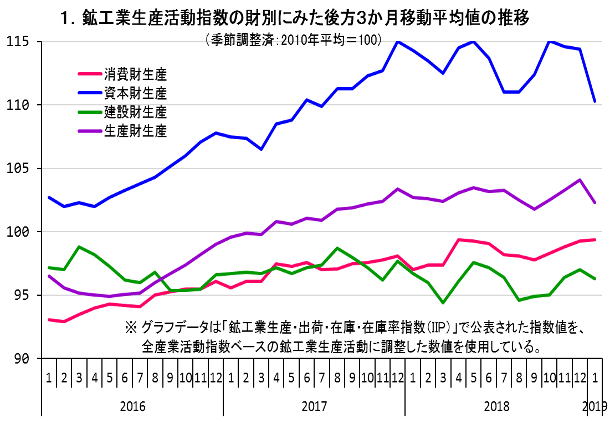

3月18日に公表された「生産・出荷・在庫・在庫率指数(確報)」によると、鉱工業生産を財別にみれば、消費財は前月比上昇だったが、資本財、建設財、生産財などの他の財は、いずれも前月比-3%を超える低下だった。企業向けの財となる分野の生産活動が不調だったようである。

個人向け分野は堅調も

1月の全産業活動は3カ月連続の前月比低下と、これまでの持ち直しの動きの勢いとは異なる停滞感がみられることは否めない。1月の動きに限ってみれば、鉱工業生産活動の低下が他の2産業の上昇分を打ち消している。では別の観点で各産業別活動をみると、どのような特徴があるのだろうか。

鉱工業生産活動では、鉱工業生産の財分類という観点でみれば、各財のうち消費財、いわゆる最終消費者たる個人や家庭で消費される商品の生産だけは前月比プラスだった。

財別指数の3カ月移動平均によるすう勢をみると、唯一、消費財のみが昨年秋口以降、この1月まで上昇基調を保っており、安定して推移している。

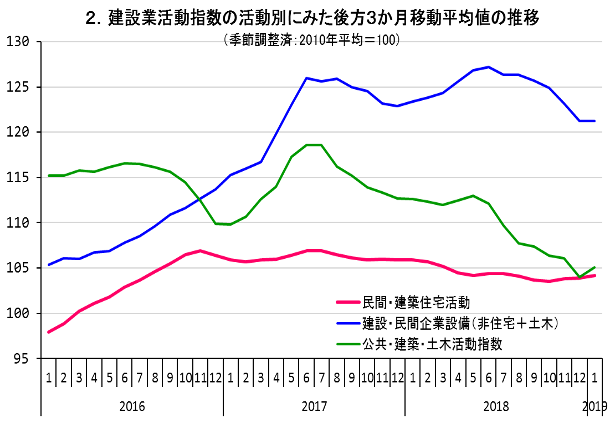

建設業活動では、内訳5事業すべてが前月比上昇で、うち民間住宅建築の前月比上昇幅は他と比べ小さいものの、唯一足下の第4四半期前期比もプラスであり、下げ止まりの兆しがうかがえる事業でもある。

活動別に3カ月移動平均によるすう勢をみると唯一、民間住宅建築のみが昨年秋口以降、この1月まで上昇基調を保っており、安定して推移している。企業投資関連工事や公共工事のすう勢とは、明らかな動きの違いがうかがえる。

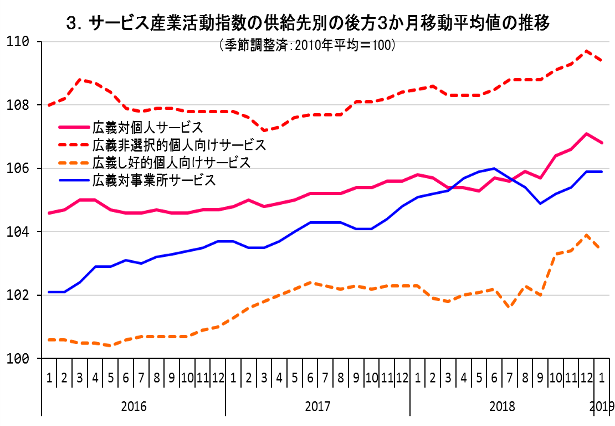

3月13日に公表された「第3次産業活動指数」によると、サービス産業活動では、対事業所向けサービス、対個人向けサービスともに前月比上昇だったが、前月比の上昇度、及びサービス産業全体の動きへのインパクトは、どちらも対個人向けサービスの方が大きなものだった。

この2分した活動別に3カ月移動平均によるすう勢をみると、1月時点では対事業所向けサービスは横ばい、対個人向けサービスは低下方向にある。ただ、基調の一貫性の意味では対個人サービスに分があるようだ。

さらに、対個人向けサービスを非選択的サービスとし、好的サービスに2分してみると、双方とも1月時点では低下方向にあるが、すう勢全体の特徴としては、一貫した上昇傾向にある非選択的サービスに対し、嗜好的サービスは昨年10月以降に活動水準が一気にレベルアップした様子がうかがえる。

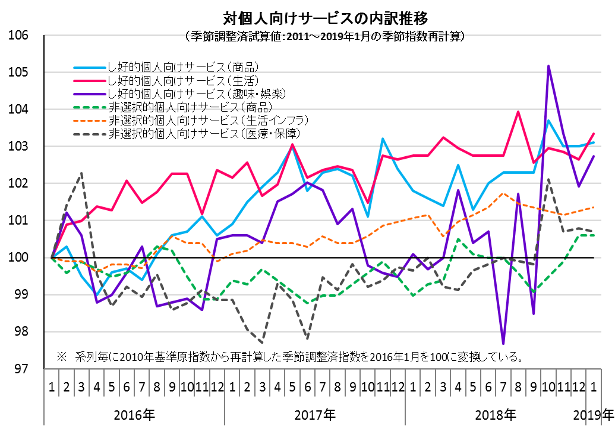

分野の幅が広い対個人向けサービス産業活動を非選択的分野、嗜好的分野それぞれに、さらに細分したカテゴリで類別し、総合化した原指数を今年1月実績までを確定期間とした季節調整(各試算値とも上位分類と同じスペックを適用)を施して再編集した試算値を計算、その動きやインパクトを分解してみた。

非選択的サービス(第3次産業活動指数での1万分率ウエイト=2,641.1)は、①商品(飲食料品や燃料の小売/同試算ウエイト=419.5)、②生活インフラ(電気、通信、住宅賃貸など/同試算ウエイト=746.3)、③医療・保障(医療・福祉、保険/同試算ウエイト=1475.3)、に3分割、他方、嗜好的サービス(第3次産業活動指数での1万分率ウエイト=2,205.1)は、①商品(衣服や車・家電などの小売、住宅売買など/同試算ウエイト=701.3)、②生活(飲食店、電車や道路旅客、学習塾など/同試算ウエイト=909.2)、③趣味・娯楽(旅行関連、居酒屋、娯楽業など/同試算ウエイト=594.6)、に3分割してみた。

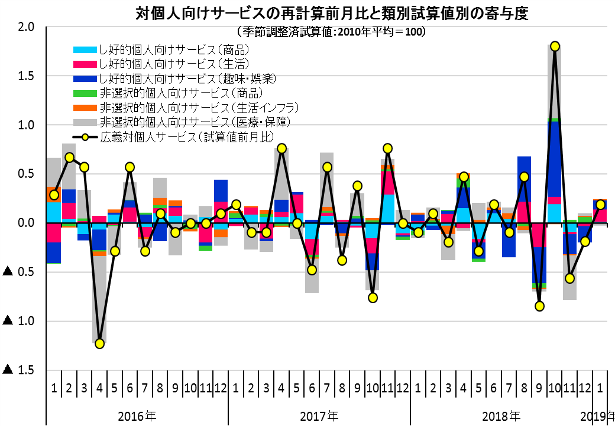

2016年1月を起点=100とすると、今年1月の到達点は嗜好的サービスの3分野の成長度が大きいことがうかがえる。また、今年1月の前月比較では、嗜好的個人サービスの生活分野と趣味・娯楽分野が上昇、個人向けサービス全体の上昇に強く寄与している。

最近の動きにはこの2分野に加え、非選択的サービスの医療・保障分野が対前月比増減に与えるインパクトが大きく、動きの方向性を左右していることが多くなっているようである。他方、商品(モノ)販売は、非選択的、嗜好的を問わず、このところの単月単位の動きに対するインパクトがそれほど大きくはないようだ。

全産業活動指数の内訳3産業別に、対個人向けの活動と企業など対組織向けの活動別に動きをみてきたが、今年1月を含めたこのところの動きは、各産業とも対企業・官公庁向け活動は伸び悩みがみられた。他方、対個人向け活動は比較的堅調であり、①製造業、建設業では対企業向け活動などとは異なるすう勢をみせていること、②サービス産業では財(モノ)の販売よりサービス分野の販売、中でも趣味・娯楽分野のサービスが順調であること、などがみえてきた。

全産業活動指数全体の動きは3カ月連続前月比低下と、このところの動きには勢いがない。だだ、このような状況のなか、個人消費の視点で産業横断的にみれば、堅調な動きが継続しているといえるだろう。

基調判断は下方修正

今年1月の内訳3活動は、サービス産業活動と建設業活動が前月比上昇だったが、鉱工業生産は3カ月連続の前月比低下で、その低下幅は他の2活動の上昇分を打ち消して余るほどの大きなものだった。

各指数の基調判断は、サービス産業活動は「持ち直しの動き」と判断を据え置いたが、鉱工業生産は「足踏みをしている」と10月に上方修正した判断を下方修正している。また、建設業活動は、1月は前月比大幅上昇で、個人投資分野では下げ止まりの兆しもみえてきたが、全体の基調を変えるまでには至らず、依然「弱含みの動き」にあるといえる。

全産業活動全体では、1月は3カ月連続の前月比低下と、好調だった昨年10月に比べれば、持ち直しの勢いは減衰しつつある。この低下方向の風速は決して強いものではないが、1月時点の動きの停滞感は否めない。また、3カ月移動平均で測る「すう勢」も、指数水準は高い位置にあるものの、動きでみれば低下方向に転じている。この方向転換が一時的なものか、あるいは継続的なものなのか、今後の動きを注視していく必要がある。

以上により、今年1月の全産業活動は、「このところ足踏みがみられる」とし、基調判断を下方修正している。

平成31年4月23日(火)Vol.760

生産 4カ月振りの前月比増

経産省 2月の鉱工業・生産出荷・在庫速報発表

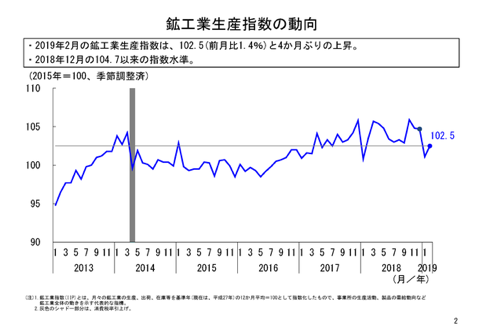

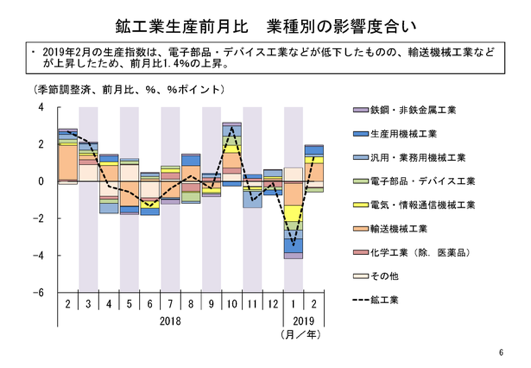

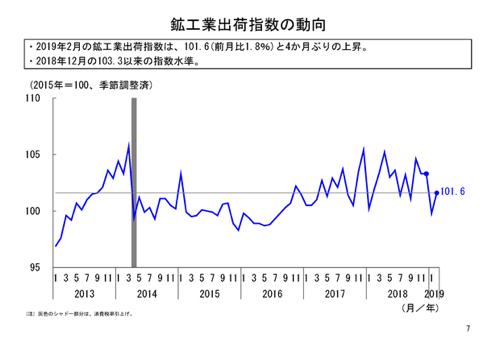

経済産業省は3月29日、2月の鉱工業・生産出荷・在庫速報を発表した。それによると、「2月の生産は前月比1.4%上昇となり、4カ月振りの前月比上昇となり、前月の大幅低下からの反動増だが、前月の低下幅と比べると戻りは大きくない」とされ、特長として①2月の生産は10業種が上昇 ②出荷は前月比上昇 ③在庫は前月比上昇とされ、その結果「基調判断は、生産が足踏みして据え置き」とされた。

それによると、2月の鉱工業生産は季節調整済指数102.5、前月比1.4%上昇と、4カ月振りの前月比上昇となり、1月は前月比-3.4%低下と、大幅な前月比低下をみせた。そこからの1.4%上昇なので、上昇はしたものの、1月の低下分を回復するほどには至っていない。指数値も最近の水準でみれば、自然災害の影響もあって生産が低下していた昨年9月の102.9や第3四半期の103.1より低い水準である。

2月は前月比上昇したとはいえ、昨年までの水準からみれば、それほど大きな回復とは言い難い。

2月生産 10業種が前月比増

2月の鉱工業生産を業種別にみると、10業種が前月比上昇、5業種が前月比低下となった。1月は12業種が前月比で低下たが、2月は1月に前月比で低下した業種の多くで反発し上昇、という姿になった。

生産の上昇寄与業種としては自動車工業、生産用機械工業、電気・情報通信機械工業等が挙げられる。他方、低下寄与業種としては輸送機械工業(自動車工業除く)、無機・有機化学工業、電子部品・デバイス工業等が挙げられる。電子部品・デバイス工業は4カ月連続で低下と、2月も弱さが続いている状況である。

自動車工業では普通乗用車、自動車用エンジン等の上昇寄与が大きくなっており、生産用機械工業では半導体製造装置、ショベル系掘削機械等が上昇している。電気・情報通信機械工業ではセパレート型エアコン、一般用タービン発電機等で上昇寄与が大きくなっている。

出荷も前月比増

2月の鉱工業出荷は指数値101.6、前月比1.8%上昇と4カ月振りの前月比上昇となった。出荷も生産同様に本年1月の大幅な低下からの上昇の動きになった。

1月は前月比-3.4%の大幅低下をみせたが、そこから1.8%上昇はしたものの、1月の低下分を回復するほどには至っていない。指数値も最近の水準でみれば、自然災害の影響もあって出荷が低下していた昨年第3四半期の101.9に近い水準である。

本年2月は前月比上昇だが、昨年までの水準からみれば、それほど大きな回復とは言い難い。

業種別にみれば、10業種が前月比上昇、5業種が前月比低下となり、1月は13業種で前月比低下したが、2月は1月に前月比で低下した業種の多くが反発し上昇した。

出荷の上昇寄与業種は自動車工業、輸送機械工業(自動車工業除く)、生産用機械工業等が挙げられる。他方、低下寄与業種は電子部品・デバイス工業、無機・有機化学工業、石油・石炭製品工業等が挙げられる。

自動車工業では生産と同様、普通乗用車、自動車用エンジン等が上昇した。輸送機械工業(自動車工業除く)では、鋼船等が上昇した。生産用機械工業は生産と同様、半導体製造装置、ショベル系掘削機械等が上昇た。

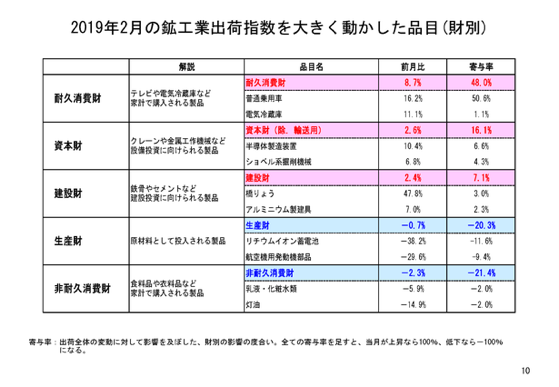

財の需要先の用途別分類である財別出荷指数をみると、生産財の出荷は前月比-0.7%低下、最終需要財の出荷は前月比4.9%上昇だった。

生産財については、鉱工業生産が上昇に転じたものの、鉱工業用生産財が前月比-0.7%と低下し、その他用生産財は前月比0.6%上昇した。

最終需要財については、非耐久消費財の出荷が前月の上昇の反動で低下したものの、耐久消費財や資本財(輸送機械除く)、建設財で出荷が上昇し、最終需要財全体では前月比4.9%と回復した。

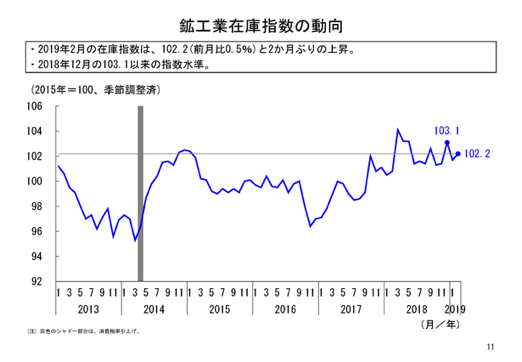

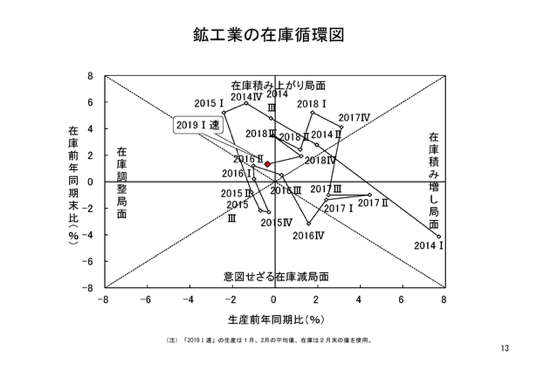

在庫は前月比上昇

2月の鉱工業在庫は指数値102.2、前月比0.5%と2カ月振りの前月比上昇となった。2月は出荷が上昇した中でも生産の上昇もあり、2月の在庫指数は上昇した。

在庫循環図でみると、本年1〜2月では生産の低下に比べ、在庫はそれほど低下しておらず、在庫積み上がり局面から在庫調整局面にやや近づいた感がある。生産が前年と比べるとやや低下したものの、出荷の勢いがそれ以上に弱いため、在庫が積み上がっている状態とも考えられる。

これは、2月までの速報値段階での状況でもあり、3月以降の数値も含めて引き続きみる必要があるが、今後は出荷が弱まることで在庫調整が必要となり、企業が生産を抑制することにならないかどうか、海外経済の減速の影響も含め、注視する必要がある。

2月の鉱工業生産は、4カ月振りの前月比上昇だった。2月初旬の企業の生産計画の集計結果からは、上方バイアスを補正すると前月比0.4%程度の上昇が想定されていたが、実際には前月比で1.4%と、想定を上回る上昇となった。

その背景として、1月の生産については輸出が大きく低下したことや、一部生産・出荷を停止していた工場があったことなどもあり、例年以上に生産が低下したため、2月はその反動が現れたことも考えられる。

しかし、2月の生産の前月比1.4%の上昇は、上昇とはいえ大幅なものではない。1〜2月を均してみても、生産指数の平均値は101.8で、昨年第4四半期の105.1と比べるとかなり低下している。3月の生産が上昇したとしても、本年1〜3月の第1四半期の指数値は、昨年第4四半期と比べると低下の見込みが高いと考えざるを得ない。

こうしたことを考えると生産の動向については、引き続き注意深くみていく必要があり、2月の生産の基調判断は引き続き「生産は足踏みをしている」ものと考える。

製造工業生産予測指数

製造業の生産計画

生産 3・4月とも上昇予測

主要企業の生産計画を調査した製造工業生産予測調査によると、3月は前月比1.3%の上昇、4月は同1.1%の上昇見込みとなった。

3月の上昇業種は化学工業、鉄鋼・非鉄金属工業、汎用・業務用機械工業等で、4月の上昇業種は輸送機械工業、生産用機械工業、電気・情報通信機械工業等

製造工業生産予測調査(生産計画から見る生産動向)

(季節調整済前月比%)

| 2019年3月見込み | 2019年4月見込み | |

| 2019年3月調査(今回) | 1.3 | 1.1 |

| 2019年2月調査(前回) | -1.6 |

※製造工業生産予測調査は、2018年4月27日に2015年基準へ基準改定した。

予測指数の補正値試算

製造工業生産予測指数を補正した試算値は、3月は0.4%の上昇見込み。2月の試算値は0.4%であったが、鉱工業指数の2月の前月比は1.4%であった。

| 試算値 | 予測調査結果 | |

| 3月前月比 | 0.4(-0.6~1.5) | 1.3 |

平成31年4月23日(火)Vol.761

燃料油販売 4カ月連続前年比減

エネ庁 石油統計速報発表

資源エネルギー庁は3月29日、2月の石油統計速報を発表した。概要は次の通り。

1.原油の動向

2月の原油輸入量は1,377万㎘、前年同月比103.3%と4カ月振りに前年を上回った。輸入量の多い順にみると次の通り。

(1)サウジアラビア(512万㎘、前年同月比92.5%)

(2)アラブ首長国連邦(351万㎘、同113.9%)

(3)クウェート(130万㎘、同129.9%)

(4)カタール(117万㎘、同120.6%)

(5)イラン(60万㎘、同74.9%)となっている。

2月の中東依存度は90.1%、前年同月に比べ2.7ポイント増と6カ月振りに前年を上回った。

2.燃料油の生産

燃料油の生産は1,410万㎘、前年同月比101.1%と15カ月振りに前年を上回った。油種別にみると、ナフサ、ジェット燃料油及び軽油は前年同月を上回ったが、ガソリン、灯油、A重油及びB・C重油は前年同月を下回った。

3.燃料油の輸入、輸出

燃料油の輸入は273万㎘、前年同月比87.2%と2カ月連続で前年を下回った。輸出は292万㎘、前年同月比128.3%と2カ月連続で前年を上回った。

4.燃料油の国内販売

燃料油の国内販売は1,476万㎘、前年同月比93.5%と4カ月連続で前年を下回った。油種別にみると、ナフサ及びジェット燃料油は前年同月を上回ったが、ガソリン、灯油、軽油、A重油及びB・C重油は前年同月を下回った。

5.燃料油の在庫

燃料油の在庫は895万㎘、前年同月比111.1%と4カ月連続で前年を上回った。油種別にみると、ナフサ、灯油、軽油、A重油及びB・C重油は前年同月を上回ったが、ガソリン及びジェット燃料油は前年同月を下回った。

※添付資料

石油需給概要 平成31年2月 Excel

平成31年4月23日(火)Vol.762

鋼材生産 6カ月連続前年比減

燃料油生産 15カ月振り前年比増

経産省2月の生産動態統計速報発表

経済産業省は3月29日、2月の生産動態統計速報を発表した。それによると粗鋼生産量は774.5万トンと前月比4.9%、前年同月比6.6%のともに減となり、前年同月比では6カ月連続の減となった。

また、石油製品生産量は燃料油計が1,4100万㎘と前月比6.8%減だが、前年同月比1.1%増となり、前年同月比では15カ月振りに前年同月比増となった。

【2月の鉄鋼生産】

2月の銑鉄生産は561.8万トンと前月比7.0%減、前年同月比9.1%減となり、前年同月比では6カ月連続の減少となった。

粗鋼生産は774.3万トンと前月比4.9%減、前年同月比6.6%減となり、前年同月比では6カ月連続の減少となった。2月の1日当たり粗鋼生産は27.7万トンで、1月の同26.3万トン比5.3%増となった。

炉別生産では、転炉鋼が567.2万トンと前月比7.5%減、前年同月比9.2%減、電炉鋼が207.1万トンと前月比2.9%増、前年同月比1.1%増となり、前年同月比では転炉鋼は6カ月連続の減少、電炉鋼は2カ月ぶりの増加となった。

鋼種別生産では、普通鋼が574.5万トンと前月比6.6%減、前年同月比8.0%減、特殊鋼が199.8万トンと前月比0.3%増、前年同月比2.4%減となり、前年同月比では普通鋼は6カ月連続の減少、特殊鋼は3カ月連続の減少となった。

熱間圧延鋼材(普通鋼、特殊鋼の合計)生産は693.4万トンと前月比8.5%減、前年同月比6.2%減となり、前年同月比では8カ月連続の減少となった。

普通鋼熱間圧延鋼材の生産は534.2万トンと前月比9.3%減、前年同月比6.3%減となり、前年同月比では3カ月連続の減少となった。

特殊鋼熱間圧延鋼材の生産は159.2万トンと前月比5.7%減、前年同月比5.9%減となり、前年同月比では2カ月連続の減少となった。

主要品種の生産内訳をみると普通鋼では、鋼帯が299.9万トンと前月比、前年同月比ともに11.8%の2桁減。冷延広幅帯鋼が138.5万トンと前月比8.9%、前年同月比2.3%のともに減。鋼板が84.3万トンと前月比13.2%の2桁減で、前年同月比も3.8%減。小形棒鋼が68.6万トンと前月比1.6%、前年同月比4.4%のともに増。H形鋼が32.8万トンと前月比1.7%増だが、前年同月比横這い。冷延電気鋼帯が10.6万トンと前月比7.3%増だが、前年同月比0.5%の微減。線材が13.7万トンと前月比9.7%、前年同月比3.9%のともに減となった。

特殊鋼では、熱間圧延鋼材が159.3万トンと前月比5.7%、前年同月比5.8%のともに減。冷延広幅鋼帯が23.3トンと前月比6.8%、前年同月比4.1%のともに減となった。

熱間鋼管では、普通鋼が37.5万トンと前月比0.9%の微減で、前年同月比も4.8%減。特殊鋼が15.6トンと前月比23.7%の大幅増だが、前年同月比4.0%減となった。

めっき鋼材では、亜鉛めっき鋼板が80.7万トンと前月比11.7%の2桁減で、前年同月比も3.9%減となった。

【2月の鉄鋼出荷】

2月の主要品種の出荷を品目別にみると、普通鋼の鋼帯が136.4万トンと前月比7.4%減で、前年同月比20.2%の大幅減。冷延広幅帯鋼が48.4万トンと前月比11.4%の2桁減で、前年同月比も4.6%減。鋼板が89.4万トンと前月比1.7%減だが、前年同月比16.0%の2桁増。小形棒鋼が68.3万トンと前月比2.3%、前年同月比2.6%のともに増。H形鋼が32.7万㌧と前月比、前年同月比ともに0.1%の微増。線材が13.5万トンと前月比0.3%の微増だが、前年同月比4.7%減となった。

特殊鋼では熱間圧延鋼材が116.4万トンと前月比0.4%の微減で、前年同月比も8.4%減。冷延広幅帯鋼が21.9万トンと前月比2.3%、前年同月比6.6%のともに減となった。

熱間鋼管では普通鋼が31.9万トンと前月比0.2%の微減だが、前年同月比3.0%増。特殊鋼が14.7万トンと前月比26.7%の大幅増で、前年同月比も3.1%増となった。

めっき鋼板では、亜鉛めっき鋼板が86.6万トンと前月比4.3%増だが、前年同月比も0.9%の微減となった。

【2月の石油生産】

2月の石油製品の生産を油種別みると、重油が244.4万㎘と前月比2.1%、前年同月比%8.8のともに減。ガソリンが399.8万㎘と前月比8.4%、前年同月比2.9%のともに減。軽油が340.5万㎘と前月比3.3%減だが、前年同月比12.2%の2桁増。灯油が150.6㎘と前月比24.3%、前年同月比20.8%のともに大幅減。ナフサが163.4万㎘と前月比5.8%減だが、前年同月比19.1%の2桁増。ジェット燃料油が111.4万㎘と前月比9.0%増で、前年同月比31.4%の大幅増。液化石油ガスが31.3万トンと前月比12.1%の2桁減で、前年同月比0.6%の微減。アスファルトが26.0万トンと前月比5.6%減だが、前年同月比8.2%増。潤滑油が17.4万㎘と前月比7.9%減で、前年同月比12.4%の2桁減となった。

【2月の石油出荷】

2月の石油製品の出荷をみると、燃料油計で1,664.0万㎘と前月比7.5%、前年同月比3.7%のともに減となった。油種別では重油が254.1万㎘と前月比2.2%減で、前年同月比12.2%の2桁減。ガソリンが410.7万㎘と前月比4.7%減で、前年同月比も0.8%の微減。軽油が359.1万㎘と前月比2.8%、前年同月6.8%のともに増。灯油が188.3万㎘と前月比、前年同月比ともに21.8%の大幅減。ナフサが332.9万㎘と前月比17.2%減で、前年同月比も4.0%減。ジェット燃料油が118.9万㎘と前月比3.1%増で、前年同月比17.3%の2桁増。液化石油ガスが45.5万トンと前月比3.5%減で、前年同月比0.5%の微減。アスファルトが18.1万トンと前月比5.5%、前年同月比3.5%のともに増。潤滑油が19.8万㎘と前月比0.6%の微増だが、前年同月比1.1%6.8減となった。

【2月のコークス・石灰石】

2月のコークスの生産は249.9万トンと前月比10.5%の2桁減だが、前年同月比0.4%の微増。出荷は75.0万トンと前月比11.4%の2桁増で、前年同月比も9.9%増となった。

2月の石灰石の生産は1,131.5万トンと前月比3.6%、前年同月比3.0%のともに増。出荷は914.8万トンと前月比4.2%、前年同月比3.3%ともに増となった。

※添付資料

鉄鋼統計速報 平成31年2月 Excel

資源エネルギー統計速報 平成31年2月 Excel