令和3年9月8日(水)Vol.825

基調判断 生産持ち直し

経産省 7月の鉱工業生産・出荷・在庫速報発表

経済産業省は8月31日、7月の鉱工業生産・出荷・在庫速報を発表した。7月の鉱工業生産は、自動車工業や電気・情報通信機械工業などが低下したことを受けて、全体として前月比マイナス1.5%と2カ月振りの低下。経産省では基調判断は、「生産は持ち直している」を据え置いた。

7月生産2カ月振り前月比低下

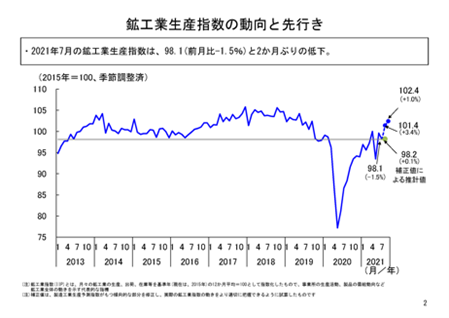

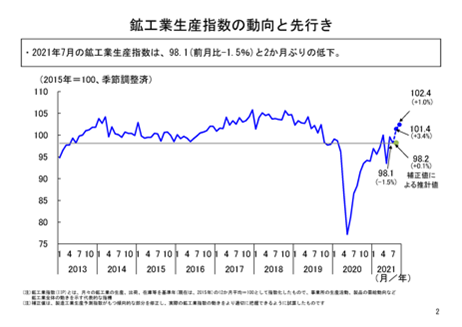

7月の鉱工業生産は季節調整済指数98.1、前月比マイナス1.5%と、2カ月振りの低下となった。

これまでの生産は、新型コロナウイルス感染症の影響を受けて、昨年2月から5月にかけて急速に低下した後、6月以降は一転、回復基調が続いている。半導体不足などの影響から、本年5月に大幅に低下したものの、6月は再び上昇に転じ、7月は再び低下した。

その結果、7月の生産水準は感染症拡大前の昨年1月(指数値99.1)の水準を下回った。

9業種前月比低下、6業種前月比上昇

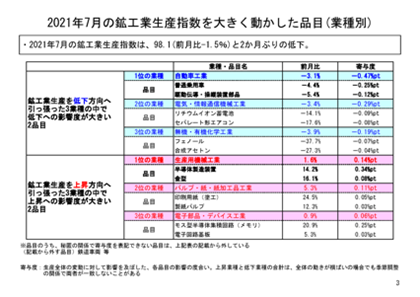

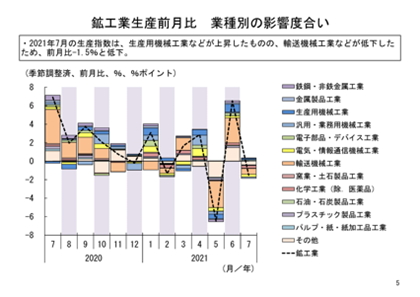

7月の鉱工業生産を業種別にみると、全体15業種のうち9業種が前月比低下、6業種が前月比上昇という結果だった。

7月は、半導体製造装置などの生産用機械工業で上昇したものの、自動車工業や電気・情報通信機械工業等が低下したことなどから、全体として低下した。

主な低下寄与業種についてみると、低下寄与の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品等が主な低下要因となっている。長引く半導体不足に加えて、新型コロナウイルス感染症の拡大を受けたアジア各国での経済活動制限等による部材調達不足の影響などにより、低下したものと考えられる。

また、低下寄与2位の電気・情報通信機械工業は、2カ月振りの低下となった。リチウムイオン蓄電池やセパレート形エアコン等が低下要因となっている。セパレート形エアコン等については、世界的な半導体不足の影響を受け、低下したものと考えられる。リチウムイオン蓄電池については、低下しているものの、本年に入ってから生産が高い水準を維持し続けている。

出荷2カ月振り低下

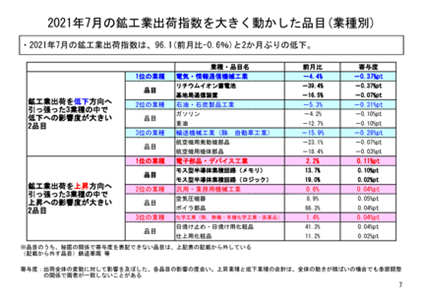

7月の鉱工業出荷は、季節調整済指数96.1、前月比-0.6%と、2カ月振りの低下となった。

業種別にみると、全体15業種のうち11業種が低下、4業種が上昇となった。

低下寄与業種の中では、特に電気・情報通信機械工業の低下寄与が大きくなっている。

また、リチウムイオン蓄電池やセパレート形エアコン等が主な低下要因となっている。

リチウムイオン蓄電池は、海外向け需要が低下したことから、出荷は低下したものと考えられ、セパレート形エアコン等については、世界的な半導体不足の影響を受け、低下したものと考えられる。

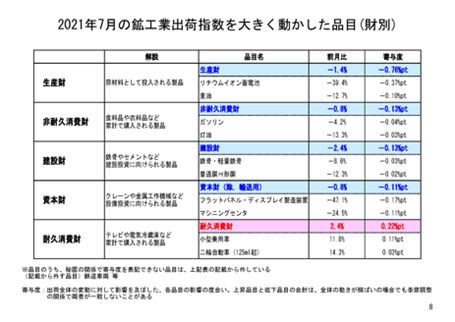

財の需要先の用途別分類である財別出荷指数をみると、生産財が前月比1.4%の低下であったことに加え、非耐久消費財が前月比0.8%の低下、建設財が前月比2.4%の低下、資本財(除.輸送機械)が前月比0.8%の低下と、耐久消費財を除き低下となった。

在庫2カ月振り低下

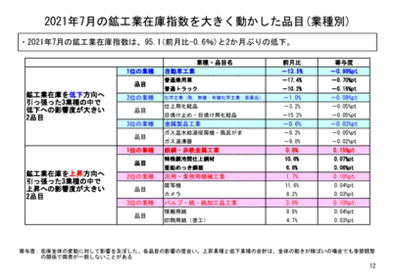

7月の鉱工業在庫は季節調整済指数95.1、前月比-0.6%と、2カ月振りの低下となった。

業種別にみると、15業種のうち、7業種が低下、8業種が上昇となった。低下寄与業種の中では、特に、自動車工業の低下寄与が大きくなっている。自動車工業では、生産、出荷ともに低下したが、出荷の低下幅が小さかったことから、在庫は減少したと思われる。

在庫率2カ月振り上昇

7月の鉱工業在庫率は季節調整済指数109.8、前月比1.2%と、2カ月振りの上昇となった。

業種別にみると、15業種のうち10業種が上昇、5業種が低下となった。特に、石油・石炭製品工業の上昇寄与が大きくなっている。

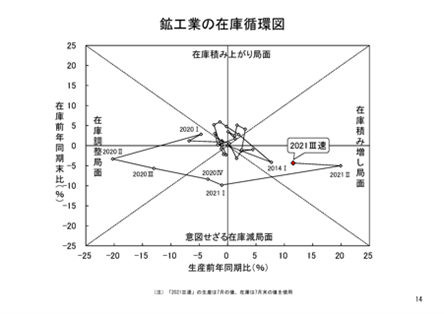

在庫循環図をみると、昨年第4四半期と本年第1四半期は、「意図せざる在庫減局面」にあり、景況感の改善を眺めつつ、本年第2四半期には、「在庫積み増し局面」に達し、第3四半期(速報)も継続している。

ただし、生産前年同期比(横軸)については、昨年の生産水準が、新型コロナウイルス感染症の影響で大きく低下していることから、その点には留意が必要と考えている。

基調判断「持ち直し」に据え置き

7月の鉱工業生産は、前月比1.5%の低下となった。生産は新型コロナウイルス感染症の影響で、昨年2月から5月まで低下が続いた後、6月以降は一転、回復傾向が続いている。半導体不足などの影響から、本年5月に大幅に低下したものの、6月は再び上昇に転じたが、7月は再び低下した。

この背景には、7月の生産が長引く半導体不足に加えて、新型コロナウイルス感染症の拡大を受けたアジア各国の経済活動が制限等による部材調達不足の影響などにより、自動車工業等で低下したことが考えられる。

一方、先行きに関しては、企業の生産計画では、8月と9月はともに上昇となっている。経産省では、「生産に上下の振れはありつつも、均してみると引き続き回復傾向にある」と考えている。

こうした状況を踏まえ、経産省では鉱工業生産の7月の基調判断について、「生産は持ち直している」に据え置いた。

他方、先行きは、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、半導体不足などの部材調達の困難化などの影響について、引き続き注視していく必要がある。

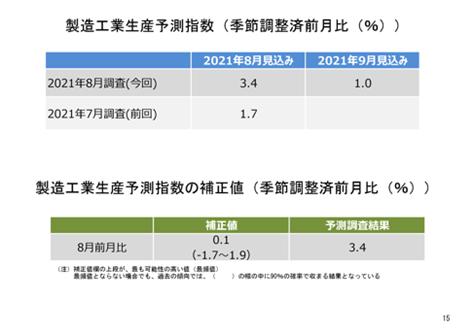

生産予測調査 8・9月上昇

経産省が8月上旬に実施した企業の生産予測調査の結果では8月、9月ともに前月比上昇の計画となり、生産は持ち直し傾向が続くことが期待される。しかし、新型コロナウイルス感染症の拡大による内外経済への影響や部材調達の困難化の影響などに留意する必要がある。

8月の生産計画では、前月比3.4%の上昇を見込むという結果となっている。ただ、この生産計画には上方バイアスが含まれており、この上方バイアスを過去の傾向に基づき補正し、8月の鉱工業生産の実績を推計試算してみると、最頻値では前月比0.1%程度の上昇、90%の確率で収まる範囲は「前月比-1.7%~+1.9%」の間という計算結果となる。

また、9月の生産計画は、補正前の8月計画値から前月比1.0%上昇する計画となっている。

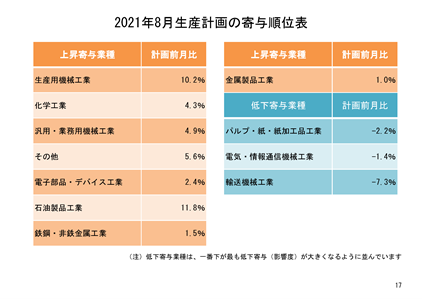

8月計画 8業種上昇、3業種低下

8月の生産計画では、全体11業種のうち8業種が前月比上昇、3業種が前月比低下の計画となっている。

特に、上昇寄与の高かった業種が生産用機械工業であり、低下寄与の高かった業種は輸送機械工業となっている。

これは、輸送機械工業などでは、長引く半導体不足に加えて、新型コロナウイルス感染症の拡大を受けたアジア各国での経済活動制限等により、部材調達不足の影響などで減産する計画となっているものの、生産用機械工業が半導体・フラットパネルディスプレイ製造装置などで増産する計画となっていることからと考えられる。

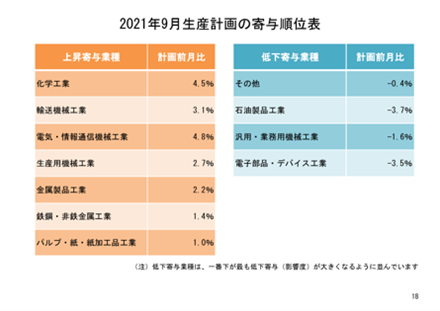

9月計画 7業種上昇、4業種低下

9月の生産計画では、全体11業種のうち7業種が前月比上昇、4業種が前月比低下の計画となっている。

特に、上昇寄与の高かった業種が化学工業と輸送機械工業で、低下寄与の高かった業種が電子部品・デバイス工業だった。

これは、上昇寄与の高かった化学工業で全般的に増産する予定であることや、輸送機械工業で8月からの反動増などでの増産を予定していることが背景として考えられる。

他方、低下寄与の高かった電子部品・デバイスについては、8月からの反動減などでの減産を予定していることが背景として考えられる。

ただし、現調査時点が8月上旬であったため、最新の新型コロナウイルス感染症の拡大による内外経済への影響や、半導体不足などの部材調達の困難化などの影響は、十分に反映されていない可能性があり、その点も注意しておく必要がある。

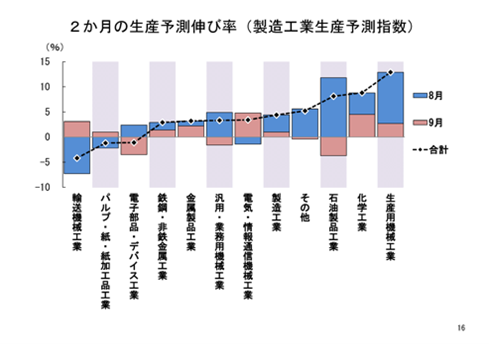

8月と9月通期計画

8月と9月の2カ月の生産計画による業種ごとの生産予測の伸び率を通して9月までみると、多くの業種で上昇を予定していることなどから、製造工業の生産は7月比で上昇する見込みとなっている。

このため、世界的な需要回復などから、製造工業の生産全体では均してみると、持ち直しが続くことが期待される計画となっている。

しかし、調査時点の影響から9月の生産計画については、最新の新型コロナウイルス感染症の拡大による内外経済への影響や、半導体不足などの部材調達の困難化などの影響が十分に反映されていない可能性があり、次回の調査時点では、この下振れリスクがより顕在化してくることも想定しておく必要がある。

仮に企業の生産計画通りの前月比で生産されると、8月の鉱工業生産の指数値は101.4、9月の指数値は102.4となる。

一方、8月計画に含まれる上方バイアスを過去の傾向に基づき補正すると、最頻値で前月比0.1%の上昇となり、その場合の指数値は98.2となる。

生産計画には通常、上方バイアスが含まれていることなどを考えると、9月に計画値ほどの高水準には至らない可能性が高いものの、本年4月(指数値100.0)を除くと、一昨年9月(指数値102.4)以来の生産水準となる可能性もあると考えられる。

生産の先行きについて経産省では、「上下の振れはあるものの、持ち直しが続くことが期待されている。ただし、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や半導体不足などの部材調達の困難化などの影響については、引き続き十分注意しておく必要がある」としている。

令和3年9月8日(水)Vol.826

粗鋼6カ月、燃料油3カ月連続増

経産省 6月の生産動態統計速報発表

経済産業省は8月31日、7月の生産動態統計速報を発表した。粗鋼生産量は800.6万トンと前月比1.3%減だが、前年同月比32.5%の大幅増となった。これで前年同月比では6カ月連続の増となった。主要鉄鋼製品は前年同月比で大幅増が目立ち、鉄鋼生産は回復傾向にある。

また、石油製品生産量は燃料油計が1,059.0万㎘と前月比9.7%、前年同月比4.4%のともに増となり、前年同月比で3月連続増となった。

【7月の鉄鋼生産】

銑鉄生産は590.2万トンと前月比1.4%増で、前年同月比34.9%の大幅増となり、前年同月比では6カ月連続の増加となった。

粗鋼生産は800.6万トンと前月比1.3%減だが、前年同月比32.5%の大幅増となり、前年同月比では6カ月連続の増加となった。7月の1日当たり粗鋼生産は25.8万トンで、6月の同27.0万トン比4.4%減となった。

炉別生産では、転炉鋼が605.0万トンと前月比0.8%の微増で、前年同月比37.1%の大幅増。電炉鋼が195.7万トンと前月比7.1%減だが、前年同月比20.1%増となり、前年同月比では転炉鋼、電炉鋼ともに6カ月連続の増加となった。

鋼種別生産では、普通鋼が612.1万トンと前月比2.4%減だが、前年同月比25.6%増。特殊鋼が188.6万トンと前月比2.6%増で、前年同月比61.0%の大幅増となり、前年同月比では普通鋼、特殊鋼とも5カ月連続の増加となった。

熱間圧延鋼材(普通鋼、特殊鋼の合計)の生産は715.9万トンと前月比0.3%の微増だが、前年同月比33.7%の大幅増となり、前年同月比では5カ月連続の増加となった。

普通鋼熱間圧延鋼材の生産は555.8万トンと前月比0.1%の微減だが、前年同月比24.5%の大幅増となり、前年同月比で5カ月連続の増加となった。

特殊鋼熱間圧延鋼材の生産は160.1万トンと前月比1.8%増で、前年同月比80.0%の大幅増となり、前年同月比では7カ月連続の増加となった。

7月の主要品種の生産内訳をみると普通鋼では、鋼帯が357.3万トンと前月比6.7%増で、前年同月比42.0%の大幅増。冷延広幅帯鋼が141.4万トンと前月比0.2%の微減だが、前年同月比51.4%の大幅増。鋼板が69.0万トンと前月比11.4%の2桁減だが、前年同月比4.3%の増。小形棒鋼が66.7万トンと前月比3.2%減だが、前年同月比1.6%の増。冷延電気鋼帯が141.4万トンと前月比11.3%の2桁増で、前年同月比60.5%の大幅増。線材が13.5万トンと前月比5.8%増で、前年同月比41.3%の大幅増となった。

特殊鋼では、熱間圧延鋼材が160.5万トンと前月比2.1%の増で、前年同月比80.4の大幅増。冷延広幅帯鋼が25.7万トンと前月比1.1%増で、前年同月比91.8%の大幅増。特殊鋼磨棒鋼・線類が18.7万トンと前月比横這いで、前年同月比50.1%のともに大幅増となった。

鋼管では、普通鋼熱間鋼管が30.7万トンと前月比1.2%増で、前年同月比21.1%の大幅増。特殊鋼熱間鋼管が8.2万トンと前月比1.2%増で、前年同月比も13.1%の2桁増となった。

めっき鋼材では、亜鉛めっき鋼板が83.5万トンと前月比1.6増で、前年同月比55.8%の大幅増となった

【8月の鉄鋼出荷】

8月の主要品種の出荷を品目別にみると、普通鋼では鋼帯が185.3万トンと前月比6.9%増で、前年同月比39.5%の大幅増。冷延広幅帯鋼が54.7万トンと前月比横這いで、前年同月比82.6%の大幅増。鋼板が71.6万トンと前月比11.2%の2桁減で、前年同月比6.1%増。H形鋼が28.0万トンと前月比13.3%の2桁減で、前年同月比6.5%減。線材が12.8万トンと前月比5.9%減だが、前年同月比34.9%の大幅増となった。

特殊鋼では、熱間圧延鋼材が116.3万トンと前月比4.5%減で、前年同月比77.2%の大幅増。冷延広幅帯鋼が54.7万トンと前月比横這い%で、前年同月比82.6%の大幅増。特殊鋼磨棒鋼・線類が17.6万トンと前月比0.2%の微増で、前年同月比49.6%の大幅増となった。

鋼管では、普通鋼熱間鋼管が25.2万トンと前月比5.5%減だが、前年同月比5.8%増。特殊鋼熱間鋼管が7.2万トンと前月比5.4%減で、前年同月比33.9%の大幅減となった。

めっき鋼板では、亜鉛めっき鋼板が80.9万トンと前月比3.2%減だが、前年同月比46.5%の大幅増となった

【7月の石油生産】

7月の石油製品の生産を油種別みると、重油が189.8万㎘と前月比10.6%の2桁増で、前年同月比も6.8%増。軽油が288.9万㎘と前月比9.2%、前年同月比6.6%のともに増。灯油が59.7万㎘と前月比19.0%の2桁増だが、前年同月比19.6%の2桁減。ナフサが86.3万㎘と前月比1.5%減だが、前年同月比16.1%の2桁増。ジェット燃料油が74.6万㎘と前月比9.2%増で、前年同月比20.0%の大幅増。液化石油ガスが22.3万トンと前月比1.8%減で、前年同月比18.2%の2桁減。アスファルトが16.7万トンと前月比9.0%減で、前年同月比16.3%の2桁減。潤滑油が18.9万㎘と前月比6.2%、前年同月比5.9のともに増となった。

【7月の石油出荷】

7月の石油製品の出荷をみると、燃料油計で1,284.0万㎘と前月比2.7%増だが、前年同月比2.1%減となった。

油種別では、重油が194.0万㎘と前月比6.1%減だが、前年同月比0.6%の微増。ガソリンが391.6万㎘と前月比8.2%増だが、前年同月比2.7%減。軽油が294.1万㎘と前月比4.5%増で、前年同月比0.7%の微増。ナフサが273.9万㎘と前月比0.6%の微増だが、前年同月比5.0%減。ジェット燃料油が74.0万㎘と前月比3.3%増で、前年同月比22.07%の大幅増。液化石油ガスが26.8万トンと前月比15.1%、前年同月比16.6%のともに2桁減。アスファルトが13.6万トンと前月比1.4%増だが、前年同月比13.4%の2桁減。潤滑油が20.9万㎘と前月比4.6%増で、前年同月比14.7%の2桁増となった。

【7月のコークス・石灰石】

7月のコークスの生産は、256.6万トンと前月比1.6%増で、前年同月比12.7%の2桁増。出荷は65.7万トンと前月比4.0%減だが、前年同月比1.5%減となった。

7月の石灰石の生産は、1,127.4万トンと前月比6.3%、前年同月比4.0%のともに増。出荷は930.5万トンと前月比6.8%、前年同月比8.6%のともに増となった。

※添付資料

鉄鋼主要製品統計速報 令和3年7月 Excel

資源エネルギー統計速報 令和3年7月 Excel

令和3年9月8日(水)Vol.827

販売 5カ月連続前年比増

エネ庁 7月の石油統計速報発表

資源エネルギー庁は8月31日、7月の石油統計速報を発表した。概要は次の通り。

1.原油の動向

7月の原油輸入量は1,027万㎘、前年同月比99.7%と3カ月振りに前年を下回った。輸入量の多い順にみると次の通り。

(1)アラブ首長国連邦(403万㎘、前年同月比115.1%)

(2)サウジアラビア(362万㎘、同79.1%)

(3)クウェート(115万㎘、同163.9%)

(4)カタール(92万㎘、同116.7%)

(5)エクアドル(11万㎘、同103.8%)

7月の中東依存度は96.3%、前年同月に比べ1.1ポイント増と前年を上回った。

2.燃料油の生産

燃料油の生産は1,059万㎘、前年同月比104.4%と3カ月連続で前年を上回った。油種別にみるとガソリン、ナフサ、ジェット燃料油、軽油及びB・C重油は前年同月を上回ったが、灯油及びA重油は前年同月を下回った。

3.燃料油の輸入、輸出

燃料油の輸入は303万㎘、前年同月比98.7%と9カ月振りに前年を下回った。輸出は169万㎘、前年同月比125.0%と2カ月連続で前年を上回った。

4.燃料油の国内販売

燃料油の国内販売は1,190万㎘、前年同月比100.2%と5カ月連続で前年を上回った。油種別にみるとジェット燃料油、軽油及びB・C重油は前年同月を上回ったが、ガソリン、ナフサ、灯油及びA重油は前年同月を下回った。

5.燃料油の在庫

燃料油の在庫は903万㎘、前年同月比93.8%と6カ月振りに前年を下回った。油種別にみると、ナフサ及び灯油は前年同月を上回ったが、ガソリン、ジェット燃料油、軽油、A重油及びB・C重油は前年同月を下回った

※添付資料

石油需給概要 令和3年7月 Excel