令和4年3月2日(水)Vol.836

生産 2カ月連続前月比低下

経産省 1月の鉱工業生産・出荷・在庫速報発表

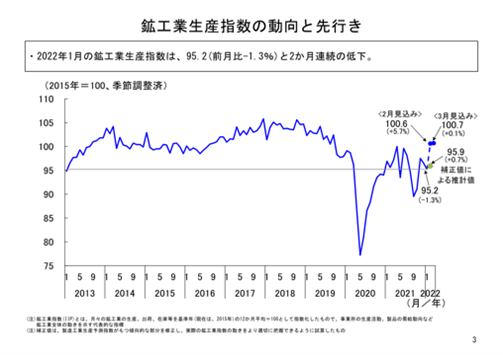

経済産業省は2月28日、1月の鉱工業生産・出荷・在庫速報を発表した。1月の鉱工業生産は、多くの業種で上昇した一方で、自動車工業で大幅に低下したことなどを受けて、全体として前月比−1.3%と2カ月連続の低下。基調判断は、「持ち直しの動きがみられる」に据え置き。

生産 2カ月連続前月比減

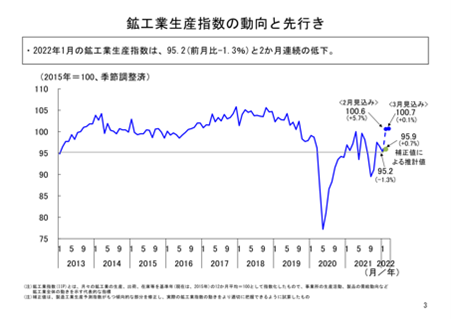

1月の鉱工業生産は季節調整済指数95.2、前月比-1.3%と、2カ月連続の低下となった。

これまでの生産の動向については昨年以降、半導体不足やアジアでの新型コロナウイルス感染症拡大に伴う部材供給不足などの影響から、9月まで低下基調での推移となった。

その後、部材供給不足の影響の緩和などにより10月、11月と2カ月連続で上昇したが、12月は前月の大幅上昇に対する反動に加えて、部材供給不足や物流逼迫などの影響を受けて、再び低下した。

1月は、新型コロナウイルス感染症急拡大や部材供給不足などの影響を受けて、2カ月連続で低下した。この結果、1月の生産水準は、昨年10月(指数値91.1)以来の低い水準となった。

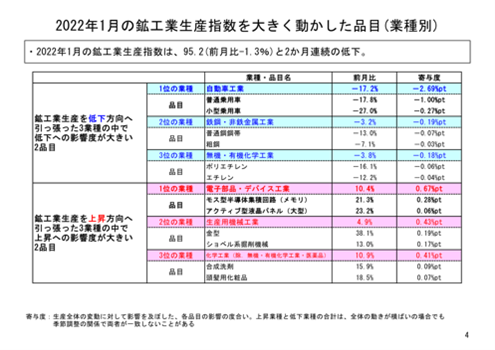

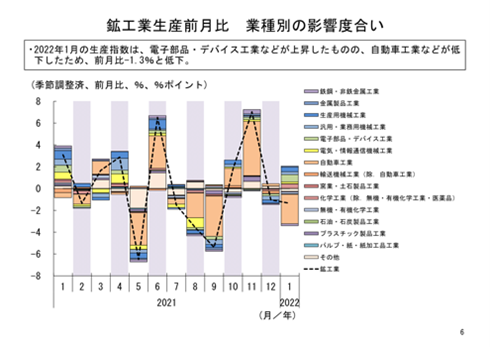

5業種が生産前月比減

1月の鉱工業生産を業種別にみると、全体15業種のうち5業種が前月比低下、10業種が前月比上昇という結果だった。

1月は多くの業種で上昇した一方で、新型コロナウイルス感染症急拡大や部材供給不足などの影響を受けて、自動車工業が大幅に低下したことなどから、全体として低下した。

主な低下寄与業種についてみると、低下寄与の最も大きかった自動車工業は、普通乗用車や小型乗用車等が主な低下要因となっている。普通乗用車や小型自動車等については、新型コロナウイルス感染症急拡大や部材供給不足などの影響を受けて、低下した。

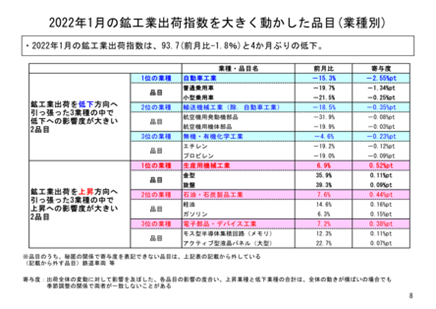

出荷 4カ月振り低下

1月の鉱工業出荷は、季節調整済指数93.7、前月比-1.8%と、4カ月振りの低下となった。

業種別にみると、全体15業種のうち7業種が低下、8業種が上昇となった。

1月は生産と同様、自動車工業が大幅に低下したことなどから、全体として低下した。

主な低下寄与業種についてみると、低下寄与の最も大きかった自動車工業は、普通乗用車や小型乗用車等が主な低下要因となっている。生産と同様の理由により低下したものと考えられる。

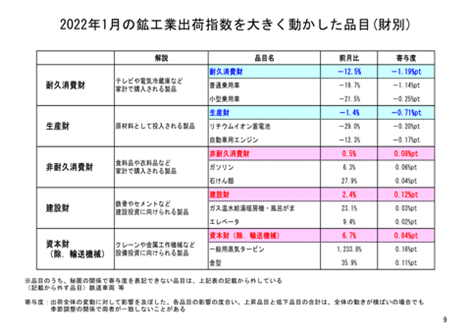

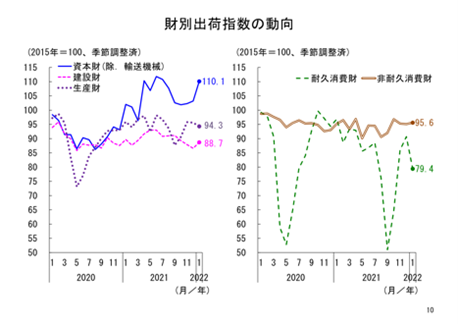

財の需要先の用途別分類である財別出荷指数をみると、耐久消費財が前月比12.5%の低下、生産財が同1.4%の低下であった一方で、資本財(輸送機械除く)が同6.7%の上昇、建設財が同2.4%の上昇、非耐久消費財が同0.5%の上昇となった。耐久消費財は、普通乗用車や小型乗用車などの低下を受けて、4カ月振りに低下した。

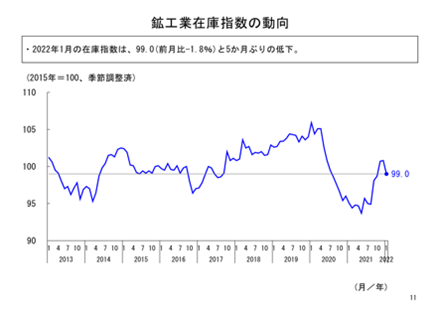

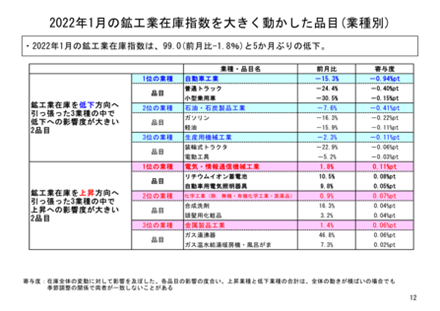

在庫 5カ月振り低下

1月の鉱工業在庫は、季節調整済指数99.0、前月比-1.8%と、5カ月振りの低下となった。

業種別にみると、15業種のうち9業種が低下、6業種が上昇となった。低下寄与業種の中では、特に自動車工業の低下寄与が大きくなっている。自動車工業では、生産が大幅に低下したことなどから、在庫が低下したと思われる。

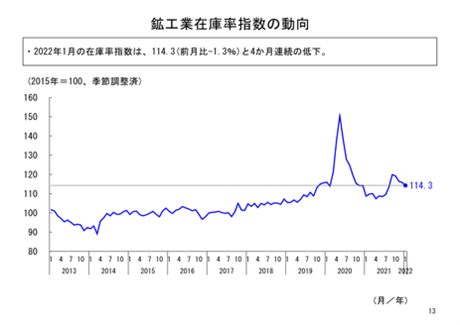

在庫率 4カ月連続低下

1月の鉱工業在庫率は、季節調整済指数114.3、前月比-1.3%と、4カ月連続の低下となった。

業種別にみると、15業種のうち13業種が低下、2業種が上昇となった。

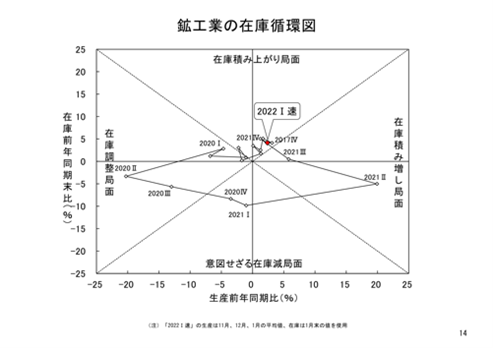

在庫循環図をみると、一昨年第4四半期と昨年第1四半期は、「意図せざる在庫減局面」にあり、昨年第2四半期には、「在庫積み増し局面」に達し、第3四半期も継続したが、第4四半期では「在庫積み上がり局面」に達しており、本年第1四半期(速報)も同局面に位置している。

しかし、部材調達不足などによる生産減少の影響が含まれていることなどから、今後もう暫くその動向を注視していくことが必要だ。

基調判断「持ち直しの動き」

1月の鉱工業生産は、前月比1.3%の低下となった。生産は昨年7月から9月まで、部材供給不足の影響などにより3カ月連続で低下したが、10月と11月は、その影響が緩和されたことなどを受けて、2カ月連続で上昇した。

その後、12月は前月の大幅上昇に対する反動に加えて、部材供給不足や物流逼迫などの影響を受けて、再び低下した。

1月は、多くの業種で上昇した一方で、新型コロナウイルス感染症急拡大や部材供給不足などの影響を受けて、自動車工業が大幅に低下したことなどから、全体として2カ月連続で低下した。

また、先行きに関しては企業の生産計画で、2月と3月がともに上昇となっており、2月の補正値は前月比0.7%の上昇となり、ならしてみると持ち直しの動きにあると考えられる。経産省ではこうした状況を踏まえ、鉱工業生産の1月の基調判断については、「持ち直しの動きがみられる」に据え置くとしている。

また、経産省では今後、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、部材調達不足の影響、ウクライナ情勢などについて、注視したいとしている。

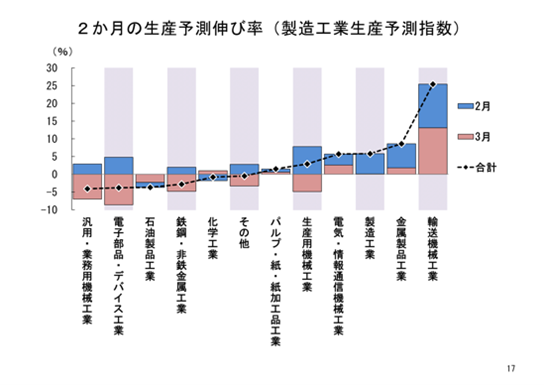

製造工業生産予測指数

製造業の動きから見る日本の景気

製造工業の生産計画では2月、3月ともに前月比上昇の計画となり、生産の先行きは改善が期待される。一方で、部品供給不足などの制約が引き続き残っているため、企業の生産マインドが弱気を脱していない点に注意が必要だ。

2・3月 生産上昇計画

2月初旬に実施した2月と3月の企業生産予測調査の結果によれば、2月の生産計画で前月比5.7%の上昇見込みである。この計画通りに生産されれば、2月の鉱工業生産の実績は、3カ月振りに前月比上昇が見込まれる。

但し、生産計画は生産実績よりも上振れする傾向があり、2月の生産計画について、生産実績との間で生じる「ずれ」を統計的に補正すると、2月の生産実績の見通しは、前月比0.7%の上昇となる。

3月の生産計画については、2月の計画から0.1%の上昇が見込まれており、先行きの全体的な方向としては、回復基調と考えられる。

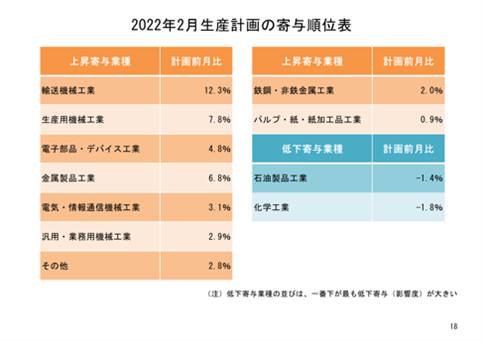

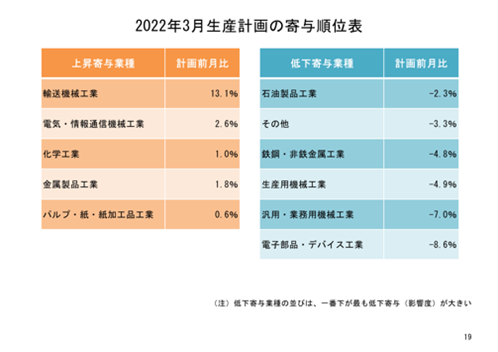

2・3月の生産計画

2月と3月の2カ月の生産計画による業種ごとの生産予測の伸び率を通してみると、2月の生産計画では全体11業種のうち9業種が前月比上昇、2業種が前月比低下。3月の生産計画では5業種が前月比上昇、6業種が前月比低下の計画となっており、製造工業全体の生産は2月、3月を通して上昇する見込みだ。

2月については、1月に部品供給不足等の影響が自動車産業に及んだため、輸送機械工業が大幅な減産となったが、その挽回のため輸送機械工業を中心に生産増加が見込まれている。また、輸送機械工業以外の業種については、1月に堅調であったところが多く、2月も引き続き堅調な生産計画となっている。

3月についても、自動車産業を中心に輸送機械工業で挽回生産が続く見通しだ。他方で、輸送機械工業以外の業種については、2月と比較すると生産が鈍化するところもみられる。

但し、製造工業全体としては、3月も上昇の見込みであることから、全体としては回復基調と考えられる。

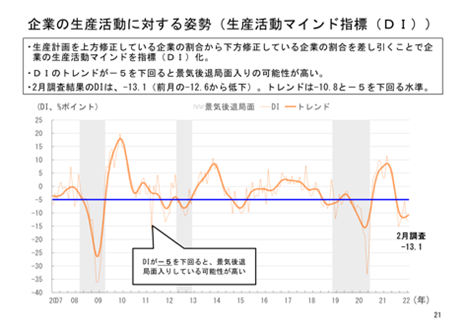

2月生産計画強気と弱気

企業の生産マインドは、1月当初に調べた2月の生産計画が2月当初に再度調べ直した計画と比べ、どの程度変動したか(予測修正率)をみることで確認できる。

2月の生産計画での予測修正率は-3.5%となっており、11カ月連続で下方修正となった。

2月の生産計画は、前月比で上昇が見込まれるものの、これまでの予測修正率の推移をみると、生産計画は下方修正される傾向が続いている。

これまで、半導体不足等の供給制約の影響で生産計画が下方修正される傾向が続いたが、2月については、特に部品供給不足の影響が大きく及んだ輸送機械工業で計画の下方修正が強く影響した。

予測修正率の状況からみると、企業の生産マインドは、弱気であると考えられている。

また、生産計画を上方修正した企業数の割合から、下方修正した企業数の割合を引いた数値をみることで、企業の生産マインドを推し量ることができる。

この数値の推移と、これまでの景気循環を重ねると、月々の上下動をならしたトレンドが、概ね-5を下回ると景気後退局面入りの可能性が高いという傾向がみられる。

2月の生産計画では、この数値の単月の値は-10.8、月々の上下動をならしたトレンドは-13.1となっている。単月、トレンド両方の数値が-5を下回っており、企業の生産マインドは弱気であると考えられる。

生産計画からの今後の見通し

2月、3月を通して生産は上昇する計画であり、先行きの改善が期待されるが、他方、予測修正率等からみる企業の生産マインドは弱気となっており、特に、自動車産業を中心とした輸送機械工業における部品供給不足の影響が生産の先行きに不透明感を与えていると考えられる。

経産省では、「企業の生産マインドが弱気を脱していない現状では、引き続き企業の生産動向には注意を払う必要がある」としている。

令和4年3月2日(水)Vol.837

粗鋼 前年比11カ月振り減

燃料油 前月比9カ月連続増

経産省 1月の生産動態統計速報発表

経済産業省は2月28日、1月の主要品目の生産動態統計速報を発表した。1月の粗鋼生産は775.7万トンと前月比2.3%、前年同月比2.1%のともに減となった。これで前年同月比では11カ月振りの減となった。

また、1月の石油製品生産量は燃料油計が1,380.5万㎘と前月比1.2%減だが、前年同月比8.1%増となり、前年同月比で9カ月連続増となった。

【1月鉄鋼生産】

1月の鉄鋼生産では、銑鉄が580.1万トンと前月比1.8%、前年同月比3.5%のともに減となり、前年同月比では11カ月振りの減少となった。

粗鋼生産は775.8万トンと前月比2.2%、前年同月比2.1%のともに減となり、前年同月比では11カ月振りの減少となった。1月の1日当たり粗鋼生産は25.0万トンで、12月の同25.6万トン比2.2%減となった。

炉別生産では、転炉鋼が583.3万トンと前月比1.8%、前年同月比4.2%のともに減で、電炉鋼が192.6万トンと前月比3.5%減だが、前年同月比4.9%増となり、前年同月比では転炉鋼が11カ月振りの減、電炉鋼が11カ月連続の増となった。

鋼種別生産では、普通鋼が589.8万トンと前月比3.6%、前年同月比2.8%のともに減、特殊鋼が186.1万トンと前月比2.4%増で、前年同月比0.3%の微増となり、前年同月比では普通鋼は11カ月振りの減少、特殊鋼は11カ月連続の増加となった。

熱間圧延鋼材(普通鋼、特殊鋼の合計)の生産は666.1万トンと前月比4.0%、前年同月比2.6%のともに減となり、前年同月比では11カ月振りの減となった。

普通鋼熱間圧延鋼材の生産は518.5万トンと前月比5.4%、前年同月比3.1%のともに減となり、前年同月比では11カ月振りの減となった。

特殊鋼熱間圧延鋼材の生産は147.6万トンと前月比1.3%増だが、前年同月比0.6%減となり、前年同月比では13カ月振りの減少となった。

主要品種の生産内訳をみると普通鋼では、鋼帯が311.5万トンと前月比6.0%、前年同月比6.3%のともに減。冷延広幅帯鋼が135.3万トンと前月比0.8%の微増だが、前年同月比4.5%減。鋼板が79.2万トンと前月比1.4%減だが、前年同月比17.8%の2桁増。小形棒鋼が59.1万トンと前月比5.0%、前年同月比1.9%のともに減。冷延電気鋼帯が12.4万トンと前月比15.4%、前年同月比10.2%のともに2桁増となった。

特殊鋼では、熱間圧延鋼材が148.6万トンと前月比2.0%増で、前年同月比0.1%の微増。冷延広幅帯鋼が23.5万トンと前月比1.6%増だが、前年同月比2.1%減。特殊鋼磨棒鋼・線類が15.4万トンと前月比8.2%、前年同月比4.0%のともに減となった。

鋼管では、普通鋼熱間鋼管が29.7万トンと前年同月比1.2%減だが、前年同月比6.4%増。特殊鋼熱間鋼管が9.1万トンと前月比0.1%の微減だが、前年同月比1.2%の増となった。

めっき鋼材では、亜鉛めっき鋼板が77.9万トンと前月比0.2%の微減で、前年同月比7.6%減となった

【1月の鉄鋼出荷】

1月の主要品種の出荷を品目別にみると、普通鋼では鋼帯が155.7万トンと前月比5.5%減だが、前年同月比0.6%の微増。冷延広幅帯鋼が48.6万トンと前月比9.9%減だが、前年同月比10.6%の2桁増。鋼板が79.8万トンと前月比0.1%の微減だが、前年同月比27.9%の大幅増。H形鋼が29.4万トンと前月比7.6%減だが、前年同月比12.5%の2桁増。線材が11.5万トンと前月比11.9%の2桁減で、前年同月比も7.3%の減となった。

特殊鋼では、熱間圧延鋼材が103.9万トンと前月比3.1%減だが、前年同月比0.5%の微増。冷延広幅帯鋼が19.3万トンと前月比12.0%の2桁減で、前年同月比も6.7%減。特殊鋼磨棒鋼・線類が14.4万トンと前月比8.5%、前年同月比3.9%のともに減となった。

鋼管では、普通鋼熱間鋼管が25.2万トンと前月比2.7%減だが、前年同月比29.1%の大幅増。特殊鋼熱間鋼管が6.9万トンと前月比10.5%の2桁増で、前年同月比29.1%の大幅増。亜鉛めっき鋼板が71.7万トンと前月比8.5%、前年同月比3.4%のともに減となった。

【1月の石油生産】

1月の石油製品の生産を油種別みると、重油が248.6万㎘と前月比0.6%の微減で、前年同月比5.6%減。ガソリンが415.4万㎘と前月比6.9%減だが、前年同月比9.0%増。軽油が333.8万㎘と前月比1.0%減だが、前年同月比17.8%の2桁増。灯油が186.4万㎘と前月比26.0%の大幅増で、前年同月比0.4%の微増。ナフサが133.0万㎘と前月比8.8%減だが、前年同月比12.2%の2桁増。ジェット燃料油が63.2万㎘と前月比9.1%減だが、前年同月比38.6%の大幅増。液化石油ガスが28.0万トンと前月比0.0%の横這いで、前年同月比0.8%の微減。アスファルトが22.3万トンと前月比5.0%、前年同月比8.0%のともに増。潤滑油が16.3万㎘と前月比0.3%の微増だが、前年同月比18.5%の2桁減となった。

【1月の石油出荷】

1月の石油製品の出荷をみると、燃料油計で1,632.1万㎘と前月比1.2%減だが、前年同月比9.5%増となった。

油種別では、重油が255.2万㎘と前月比5.3%増だが、前年同月比1.4%減。ガソリンが421.9万㎘と前月比4.1%減だが、前年同月比12.3%の2桁増。軽油が344.6万㎘と前月比0.7%の微減で、前年同月比23.7%の大幅増。灯油が213.8万㎘と前月比15.5%の2桁増だが、前年同月比3.2%減。ナフサが323.4万㎘と前月比11.2%の2桁減だが、前年同月比7.3%増。ジェット燃料油が421.9万㎘と前月比4.1%減だが、前年同月比12.3%の2桁増。液化石油ガスが39.1万トンと前月比0.9%の微減で、前年同月比5.5%減。アスファルトが17.0万トンと前月比16.8%の2桁増だが、前年同月比6.4%減。潤滑油が17.8万㎘と前月比10.7%の2桁増だが、前年同月比19.1%の2桁減となった。

【1月のコークス・石灰石生産と出荷】

1月のコークスの生産は、254.9万トンと前月比0.7%の微減で、前年同月比3.4%減。出荷は59.2万トンと前月比1.9%増だが、前年同月比19.4%の2桁減となった。1月の石灰石の生産は、995.0万トンと前月比16.8%の2桁減だが、前年同月比2.2%増。出荷は821.9万トンと前月比14.3%の2桁減だが、前年同月比2.1%増となった。

※添付資料

鉄鋼統計速報 2022年1月 Excel

資源エネルギー統計速報 2022年1月 Excel

令和4年3月2日(水)Vol.838

燃料油販売 2カ月連続前年比増

エネ庁 1月の石油統計速報発表

資源エネルギー庁は2月28日、1月の石油統計速報を発表した。概要は次の通り。

1.原油の動向

1月の原油輸入量は1,338万㎘で、前年同月比105.2%と6カ月連続で前年を上回った。輸入量の多い順にみると次のようになる。

(1)サウジアラビア(554万㎘、前年同月比95.4%)

(2)アラブ首長国連邦(405万㎘、同105.1%)

(3)カタール(117万㎘、同118.9%)

(4)クウェート(106万㎘、同149.9%)

(5)ロシア(58万㎘、同157.9%)

1月の中東依存度は91.8%、前年同月に比べ1.7ポイント減と前年を下回った。

2.燃料油の生産

燃料油の生産は1,380万㎘、前年同月比108.1%と9カ月連続で前年を上回った。油種別にみると、ガソリン、ナフサ、ジェット燃料油、灯油、軽油及びB・C重油は前年同月を上回ったが、A重油は前年同月を下回った。

3.燃料油の輸入、輸出

燃料油の輸入は335万㎘、前年同月比101.6%と2カ月連続で前年を上回った。輸出は257万㎘、前年同月比135.1%と前年を上回った。

4.燃料油の国内販売

燃料油の国内販売は1,449万㎘、前年同月比100.7%と2カ月連続で前年を上回った。油種別にみると、ガソリン、ジェット燃料油、軽油、A重油及びB・C重油は前年同月を上回ったが、ナフサ及び灯油は前年同月を下回った。

5.燃料油の在庫

燃料油の在庫は933万㎘、前年同月比93.8%と7カ月連続で前年を下回った。油種別にみると、ナフサ、ジェット燃料油及びB・C重油は前年同月を上回ったが、ガソリン、灯油、軽油及びA重油は前年同月を下回った。

※添付資料

石油需給概要 2022年1月 Excel